Az államadósság a jelenleginél jóval olcsóbban is finanszírozható lenne, ha a jegybank ésszerű határokon belül besegítene.

"Háborúban és szerelemben mindent szabad" - tartja a mondást, de miért ne lehetne igaz ez az örök igazság a jegybanki politikákra is, különösen válságos időkben? A rendkívül konzervatív európai szemlélettel szemben például az Egyesült Államok rugalmas monetáris politikát folyatat, és nem rest felrúgni évtizedekig szentnek gondolt szabályokat, ha a gazdasági érdek úgy kívánja. (Bővebben lásd "Európa, ébresztő! (1)" című cikkünket a jobb oldali hasábban)

KÖVESSEN MINKET A FACEBOOKON!

KÖVESSEN MINKET A LINKEDINEN!

Konkrétan: akkor, amikor az államadósságok elviselhetetlen teherként nehezednek az egyes országokra, akkor miért ne lehetne a jegybank segítségét kérni? Ha például a jegybankok is aktív szereplői lennének az állampapírok piacának - ésszerű határokon belül természetesen -, az számos közvetlen és közvetett előnnyel járna az adósságok finanszírozásában - írja Bánfi Tamás, a monetáris tanács egykori tagja a Pénzügyi Szemlében megjelent tanulmányban.

2013. máj 23. 07:51

2013. máj 23. 07:51

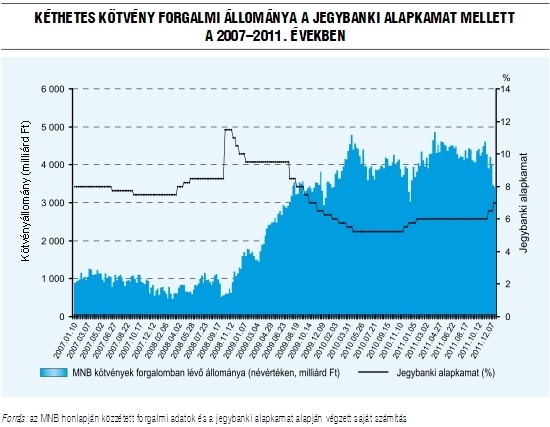

Így segíthetne Magyarországon az MNB

2013. máj 12. 07:51

Így kerüljük el a következő összeomlást

Szigorú állami regulára van szükség, máskülönben a szabadon fickándozó "piacok" ismét ránk omlasztják a világot.

A "hagyjuk szépen magukra a piacokat, az állam ne szóljon bele a dolgokba" elv megbukott, ez világosan látszik, a magára hagyott gazdaság ugyanis se nem hatékony, se nem stabil, se nem öngyógyító. Joseph Stiglitz, Nobel-díjas közgazdász szerint a gazdaságnak szabályozásra van szüksége, korlátokra, és állami közbeavatkozásra, máskülönben törvényszerűen időről-időre összeomlik. (Bővebben lásd "Szigorúbb állami felügyeletre van szükség!" című cikkünket a jobb oldali hasábban)

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Itt vannak például a bankok, ahol Stiglitz kifejezetten hiányolja az állami regulát, hangsúlyozva, hogy a válság kitörése óta csak még koncentráltabb lett a bankszektor. A közgazdász szerint az óriásbankok befolyását kell letörni, különben borítékolható a következő válság. A "too-big-to-fail" hozzáállás nem megfelelő, azaz mindent meg kell tenni annak érdekében, hogy egyes szuperbankok ne tehessenek meg bármit, mondván túl fontosak ahhoz, hogy elbukjanak.

2013. máj 07. 07:51

A veszélyes jegybanki robotok

Tényleg az lenne a jó jegybankár, aki ül egy besötétített szobában, bedugaszolja a fülét, számolja az inflációt, és ha az túl magas, akkor kamatot emel és forintot erősít? Ugye, hogy nem!

A jegybank állam az államban - gyakran lehet ez az érzésünk, amikor bármilyen józannak tűnő, monetáris politikával kapcsolatos felvetésre jön a ledorongolás, hogy csend, itt most a jegybanki függetlenség veszélyes mezejére érkeztünk. (Bővebben lásd "Monetáris politika, érdekcsoportok, pénzügyi válság" című cikkünket a jobb oldali hasábban)

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

A jegybankok működésének függetlenségét előíró dogma az 1970-es évek végének és az 1980-as évek elejének két nagyhatású tanulmányából ered. Kydland és Prescott, illetve Barro és Gordon azt mutatta ki, hogy bizonyos feltételek mellett a jegybankok csak azzal tudják a társadalmat szolgálni, ha leviszik az inflációt, ehhez pedig az kell, hogy a kormány ne mondhassa meg, mit kell a jegybankároknak tennie. A modellek intellektuális felépítményként igazi remekművek, végigolvasva a tanulmányokat jön az "aha-élmény" és a meggyőződés, hogy ezt másképp nem is lehet.

Na, de mi a baj ezekkel a modellekkel és miért kell most minden jegybanknak teljesen más irányt követnie, mint eddig? Nézzük!

2013. máj 02. 07:51

Biztos az újabb összeomlás

Kutyaszorítóba került az amerikai jegybank: ha túl gyorsan vonja ki a pénzt a rendszerből, akkor összeomolhat a gazdaság, ha túl lassan, akkor veszélyes buborékok alakulnak ki a pénzpiacokon.

Nincs jó megoldás az Egyesült Államokban, a jegybanknak ugyanakkor hamarosan döntenie kell, hogy melyik utat választja. A Fed még a válság kezdetén vitte le az alapkamatot 0 százalék közelébe, és korábban azt ígérte, hogy egészen addig ott is tartja, míg nem csökken megnyugtató szintre - mondjuk 6,5 százalék alá - a munkanélküliségi ráta. Erre a legfrissebb előrejelzések szerint egészen 2015-ig várni kell… (Bővebben lásd "Veszélyes választás előtt az amerikai Fed" című cikkünket a jobb oldali hasábban)

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Emellett három körben több ezer milliárd dollárnyi friss pénzt nyomott a rendszerbe, ezek a pénzek ugyanakkor nem a termelő gazdaságba áramlottak, hanem a pénzpiacokra, ahol szépen lassan újabb veszélyes buborékokat kezdtek fújni. Ezeket a pénzeket ki kell(ene) vonni - és ezzel párhuzamosan emelni az alapkamaton -, ha azonban a Fed túl gyorsan lép, akkor recesszióba taszíthatja a gazdaságot, viszont ha túl lassan, akkor a kint keringő pénzek által fújt buborékok kirobbanthatnak akár egy újabb összeomlást és pénzügyi válságot is.

2013. máj 01. 07:51

Óriási pénzcsapot zárna el az MNB

Az MNB tegnap közölte, hogy augusztus elejéig a mostani 4500 milliárdról 3600 milliárdra csökkentenék a kéthetes betéti állományt. Itt az ideje, mert van min spórolni, az biztos.

Egyik korábbi posztunkban kifejtett okok nyomán 2009-et követően a magyar kereskedelmi bankoknak jelentős forintforrásaik keletkeztek. Ezeket a pénzeket nem forgatták vissza hitelezésre, nem vettek belőle állampapírt, hanem a jegybanknál tartották. Gondot csak az jelentett, hogy ez a jegybank számára évi 200-250 milliárd forint kamatkiadást okozott, és okoz a mai napig is.

Sajnos olyan világot élünk, amikor az államnak minden egy forint kiadásra oda kell figyelnie, nem engedhet meg magának egyetlen felesleges milliárdnyi plusz költséget sem, nem hogy 200-at. (A témáról készített "A monetáris politika kockázatai és az államadósság-szabály" című ÁSZ-tanulmány a jobb oldali hasábban érhető el.)

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ma Európában takarékoskodni kell, ez a jelszó, különösen ott, ahol bőven van tere a költségek faragásának. Magyarországon az MNB tipikusan ilyen hely, ahol több európai ország gyakorlatát átvéve akár évi több tíz milliárd forint megtakarítás is elérhető lenne.

Hitelesen és közérthetően közpénzügyekről és gazdaságról

Utolsó kommentek