Nem az a lényeg, hogy mennyi az adósság, hanem az, hogy ne a külföldieknek tartozzunk!

Az államadósságok korát éljük, amikor a súlyosan eladósodott országok folyamatos megszorításokra kényszerülnek, a lakosság szenved az adóemelésektől, a külföldi befektetők pedig tartják a markukat és várják vissza a pénzüket. Ahol magas az államadósság, ott a kötvénypiacok összeomlanak, az állam pedig csődközelbe jut - ezt a forgatókönyvet már jól ismerik Görögországban vagy épp Portugáliában. De mi a helyzet mondjuk a belgákkal vagy az olaszokkal, ahol 100 százalék feletti az államadósság, vagy Japánban, ahol 200 százalék feletti? Ezek az országok miért nem mentek csődbe? (Bővebben lásd "Veszélyes, ha egy ország külföldi nagybefektetőknek tartozik" cmű cikkünket a jobb oldali hasábban)

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Daniel Gros, a brüsszeli Center for European Policy Studies kutatóintézet igazgatója rámutat, hogy nem az számít, hogy mennyi az államadósság, hanem az, hogy egy ország kinek tartozik: belföldi megtakarítóknak, vagy külföldi befektetőknek. Előbbi esetben szinte kizárt, hogy az adott ország csődbe jusson, utóbbinál garantált a bukás.

2013. máj 14. 07:51

2013. máj 14. 07:51

Csődbe visznek a külföldiek

2013. máj 05. 07:51

Árnyékra vetődtek az „exceles” guruk

Azon túl, hogy "gyanús" Excel-hibákat vétettek, teljesen rossz nyomon jártak a válság sztár-közgazdászai.

Az európai adósságválság során kialakult az az egyébként teljesen logikus feltételezés, hogy minél nagyobb adósságot cipel egy állam, annál rosszabbak a növekedési kilátásai. A Harvard professzorai, Carmen Reinhardt és Kenneth Rogoff ezt a tételt számszerűsítették is, és 2010 januárjában publikált tanulmányukban kimutatták: az államadósság 90 százalékos szint fölött már komolyan visszaveti a növekedési kilátásokat.

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Azóta közgazdászok több ízben is támadták a Rogoff-Reinhardt tanulmányt, Bradford DeLong, a Berkeley professzora ugyanakkor úgy véli, hogy egy komoly elvi hiba van a számításokban: nem létezik ugyanis egyetlen mágikus érték, amely fölött az adósság agyonnyomná a gazdaságot, ez az érték ugyanis országonként, sőt időszakonként is változik. (Bővebben lásd "Elvi hibát vétett a Rogoff-Reinhardt tanulmány" című cikkünket a jobb oldali hasábban)

2013. március 04. 07:51

Magyarország kitörhet a sereghajtók közül

Ha minden jól megy, már idén lekerülhetünk az uniós szégyenpadról, akár hamarabb, mint több régiós versenytársunk.

Olli Rehn uniós pénzügyi biztos optimizmusra okot adó bejelentést tett: hazánk szerepel azon a hat országot tartalmazó listán, melyek akár már idén tavasszal kikerülhetnek az unós túlzottdeficit-eljárás alól. (Bővebben lásd "Magyarország versenytársai Brüsszelből nézve" című cikkünket a jobb oldali hasábban)

Az eljárást az EU azon országok esetében alkalmazza, melyek nem teljesítik az uniós pénzügyi feltételek - általában a költségvetési hiány 3,0 százalék alatt tartása szokott gondot okozni - valamelyikét. Magyarország 2004 óta szerepel a feketelistán, miközben a régiós versenytársaink - Szlovákia, Csehország, Lengyelország és Románia - a gazdasági válság 2009-es elmélyülése során kerültek fel rá.

2013. március 01. 07:51

Brüsszel téved, Magyarország fizet?

Tegyük fel: az EU kiszámolja, hogy 3 százalék fölött lesz a hiány, ezért büntetésből befagyasztja az uniós pénzeket. De mi van, ha az EU téved? Márpedig rendszeresen téved...

Ha egy EU-tag tartósan nem teljesíti az unió által szabott pénzügyi feltételeket - elsősorban a költségvetési hiánnyal kapcsolatban -, akkor Brüsszel magyarázatot kérhet, ajánlásokat tehet, sőt végső esetben szankcióként akár fel is függesztheti az EU-s pénzek kifizetését, ami évi több százmilliárd forintot érinthet... (Bővebben lásd "Mennyire pontosak az Európai Bizottság előrejelzései?" című cikkünket a jobb oldali hasábban)

Utóbbi rémképe nem is olyan régen Magyarországot is megérintette, miután kiderült, hogy a brüsszeli előrejelzések szerint a kormány intézkedései nem elegendők ahhoz, hogy tartósan teljesüljön a 3,0 százalékos költségvetési hiánycél. A hangsúly itt az "előrejelzésen" van, azaz az unió nem a múltbéli tényadatok alapján büntet, hanem a statisztikusok várakozásai alapján.

2013. január 26. 07:51

Magyarország tartozzon a magyaroknak!

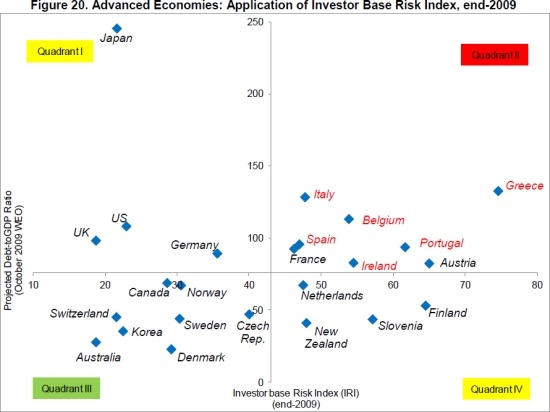

Pénzügyi szempontból egy ország sebezhetősége nem csak attól függ, hogy mekkora a GDP-hez mért államadóssága, hanem attól is, hogy kik tartják az állampapírokat.

Az IMF által készített tanulmány rámutat, hogy sokkal jobban jár az az ország, melynek ugyan magas az államadóssága, de az adósság legnagyobb részét hazai befektetők finanszírozzák - a legjobb példa erre Japán -, mint azok, melyek állampapírjait nagyrészt külföldi invesztorok tartják. (Bővebben lásd "Kockázatos, ha külföldiek finanszírozzák az államot" című cikkünket a jobb oldali hasábban)

Forrás: IMF

Forrás: IMF

A Valutaalap szakemberei az egyes országokra vetítve kiszámolták az ún. Investor base Risk Indexet (IRI), amely azt számszerűsíti, hogy az állampapírok mennyire kockázatos befektetők kezében vannak. Hat befektetői csoportot különböztetnek meg: külföldi jegybankok, külföldi bankok, külföldi egyéb befektetők - magánszemélyek, biztosítók, befektetési alapok -, valamint hazai jegybank, hazai bankok és hazai egyéb befektetők.

Hitelesen és közérthetően közpénzügyekről és gazdaságról

Utolsó kommentek