Gyanúsan magas a törlesztő, baj van a biztosítással, lassú az ügyintézés, vagy hosszú és érthetetlen az apróbetűs rész? Hamarosan lesz kihez fordulni.

A nyugati világban a pénzügyi rendszer és kultúra szerves részét képezik az olyan jogvédő intézmények, mint például a pénzügyi ombudsman. Ha a "kisembereknek", vagy netán a mikrovállalkozásoknak bármely vitás esetük támad egy bankkal vagy biztosítóval, akkor az ombudsman feladata, hogy rendet tegyen. Magyarországon bár van pénzügyi békéltető testület, a fejlettebb pénzügyi kultúra megteremtése és a megfelelő fogyasztóvédelem érdekében a jelek szerint szükség van a pénzügyi jogok biztosára, azaz a pénzügyi ombudsmanra. (Bővebben lásd "Ombudsman a pénzügyi kultúráért és fogyasztóvédelemért" című cikkünket a jobb oldali hasábban)

Ha minden igaz, akkor erre már nem is kell sokat várnunk, a pénzügyi ombudsman ugyanis hamarosan Magyarországon is megkezdi működését. De hogy is néz ki mindez a gyakorlatban, azaz mire lesz jó nekünk, magyaroknak, ha lesz pénzügyi ombudsmanunk?

2012. november 20. 07:51

2012. november 20. 07:51

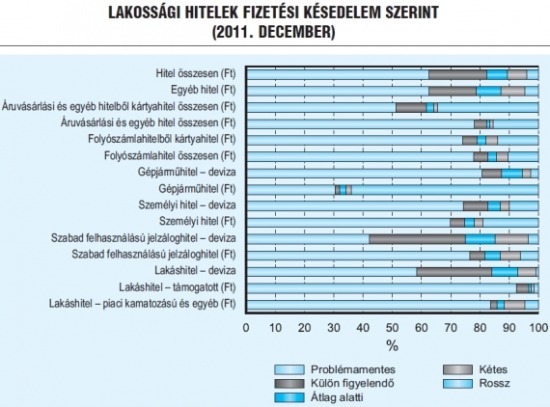

Hívj, ha átver a bank!

2012. november 08. 07:51

Mennyire fogjuk szigorúan a bankokat?

Elkerülhetők lennének a válságok, ha szigorú szabályokat írnánk elő a bankoknak, és ezeket a szabályokat be is tartatnánk?

"Minél kevésbé szól bele az állam a gazdaság működésébe, és minél szabadabb kezet kap a piac, a rendszer annál hatékonyabb lesz." - gyakran hallani ezt az összefüggést, a pénzügyi válságot látva azonban az embernek kétségei támadhatnak. A pénzügyi rendszerben például egészen biztosan nem válik be az "adjunk szabad kezet a piacnak" hozzáállás, mint ahogyan természetesen a túlzott állami regula sem lehet hatékony. (Bővebben lásd "Az amerikai pénzügyi szabályozás története" című cikkünket a jobb oldali hasábban)

A megoldás az arany középút lehet, azaz hogy egészséges központi játékszabályok között hagyjuk szabadon mozogni a piaci szereplőket. Így remélhetőleg nem fog évente összeomlani a rendszer, és a fölöslegesen túlszigorított szabályok sem kötik gúzsba az egyes szereplőket. A kérdés már csak az, hogy ezek a játékszabályok mennyire legyenek szigorúak, és hogy a gazdasági helyzet javulásával hogyan tartható fenn a bankok számára fölöslegesnek tűnő szigor.

2012. november 01. 07:51

Az autót vigye a bank, de a lakást ne!

Az elszálló törlesztőrészletek ellenére a magyar lakosság foggal-körömmel ragaszkodik a hitellel terhelt otthonához, míg az autót könnyen veszni hagyja. Csak a pénzügyekhez értenénk jobban.

A pénzügyi kultúra megfelelő szintje elengedhetetlen feltétele a társadalom megfelelő működésének, ha ugyanis a lakosság úgy általában nem ért a pénzügyekhez, és a hitelfelvételek során rossz döntéseket hoz, az a teljes gazdaságot romba döntheti. (Bővebben lásd "A pénzügyi kultúra megjelenése makrogazdasági szinten" című cikkünket a jobb oldali hasábban)

Magyarországon épp ez volt a helyzet a válságot megelőző hitelboom idején, a devizahitelt felvevők egy jelentős része ugyanis nem volt tisztában a választott hiteltermék kockázataival, továbbá elmulasztott házi költségvetést készíteni, azaz nem kalkulált a kamatok és a törlesztőrészletek esetleges emelkedésével - derül ki a Pénzügyi Szemlében megjelent tanulmányból. Ha a hitelfelvevők mindezt megtették volna, akkor most jóval kevesebb gondot okoznának a bedőlt hitelek, mind a lakosság, mind a bankok, mind az állam számára.

2012. október 30. 07:51

Devizahitel-csapda és a magyar lélek

Nem csak azért sétáltunk a devizahitelek csapdájába, mert nem számoltunk, hanem azért is, mert jól esett.

Nem tudunk bánni a pénzzel - Magyarország jelenkori problémáinak egy jelentős része (devizahitelezés) erre vezethető vissza. Logikus válasznak tűnik, hogy ez abból adódik, hogy nincsenek meg a szükséges ismereteink, de ne felejtsük el: döntéseinkben legalább annyira fontosak az érzelmek, mint az ész. (Bővebben lásd "Mindennapi érzelmeink és pénzügyeink" című cikkünket a jobb oldali hasábban)

Márpedig a pénzügyek sem mentesek az érzelmektől - sőt! A pénzhez pozitív és negatív érzelmek is kapcsolódhatnak. Hisz a pénz függetlenség, különlegesség, és kulcs, aminek segítségével a vágyott csoportok és társaságok tagjaivá válhatunk, de megtestesítheti a gonoszt is, a pénz ugyanis kapzsiság, önzés, anyagiasság és felületesség is lehet egyesek szemében.

2012. október 26. 07:51

Csak az ATM ki ne ürüljön!

Mikor pánikolnánk jobban? Ha napokra elmenne az áram, vagy ha a bankunkban sajnálkozva közölnék: most nem tudunk készpénzt felvenni? Na ugye!

Első ránézésre természetesnek tűnik, hogy a bankautomatából mindig tudunk készpénzt felvenni, a bankfiókban pedig rendben leszámolják elénk az ezreseket, mindez azonban még "békeidőben" sincs mindig így, pénzügyi pánikok alkalmával pedig különösen nincs. (Bővebben lásd "Válság és készpénz(logisztika)" című cikkünket a jobb oldali hasábban)

A görög bankoknál például a pénzügyi válság legnehezebb napjaiban nem volt ritka jelenség, hogy a bankfiókban elfogyott a kiadható készpénz, de emlékezhetünk a Postabank előtt kígyózó sorokra, vagy a válság kirobbanásakor becsődölt brit Northern Rock jelzáloghitelező fiókjai előtt zúgolódó tömegekre.

Hitelesen és közérthetően közpénzügyekről és gazdaságról

Utolsó kommentek