Magyarország államadóssága akár ijesztő is lehetne, a világ legnagyobb jegybankjai azonban folyamatosan laza monetáris politikát követnek, ami nekünk is komoly segítséget jelent.

Az MNB hónapról-hónapra csökkenti az alapkamatot, a forint mégis erős - ez persze relatív, de a 280-285 közötti sáv a korábbi 300-as értékekhez mérten erősnek mondható -, a magyar állampapírok piacáról pedig csakis megnyugtató hírek érkeznek. Mi vagyunk ennyire jók, vagy elképzelhető, hogy szerencsénk van? (Bővebben lásd "Magyarország is örül a laza monetáris politikáknak" című cikkünket a jobb oldali hasábban)

Petra Gerlach-Kristen, Robert McCauley és Kazuo Ueda, három nemzetközi hírű közgazdász kimutatta, hogy a mai rendkívül összefonódott globális pénzügyi rendszerben a nagy jegybankok - Fed, EKB, Bank of England, Bank of Japan - minden lépése érezteti hatását a világ szinte valamennyi országában.

2012. december 06. 07:51

2012. december 06. 07:51

Magyarország szerencséje

2012. november 28. 07:51

Össztűz alatt a svájci jegybank

A svájci jegybankot az a vád érte, hogy árfolyampolitikájával torzítja a devizapiacokat.

Az elmúlt hónapokban több befolyásos pénzpiaci szereplő - sőt még a Standard & Poor's hitelminősítő is - fogalmazott meg éles kritikát a svájci jegybankkal szemben, mely szerint az alpesi ország árfolyampolitikájával veszélyes torzulásokat idéz elő a devizapiacon. (Bővebben lásd "Torzít vagy stabilizál a svájci jegybank? című cikkünket a jobb oldali hasábban)

A vád arra utal, hogy a Svájci Nemzeti Bank (SNB) még 2011 szeptemberében 1,2-es minimum árfolyamot határozott meg a frank és az euró között, azaz bejelentette, hogy nem engedi 1,2 alá erősödni az EUR/CHF jegyzést. A korlátozásra azért volt szükség, mert az európai adósságválság miatt a befektetők menekültek az eurózónából, és a biztonságosnak tartott svájci frankot vásárolták.

Ezektől a vételektől ugyanakkor a frank vészesen erősödött az euróval szemben, és már elért egy olyan szintet, ami a svájci gazdaság stabilitását veszélyeztette. Mint kiderült, a túl erős frank sem jó, ez ugyanis deflációt idézhet elő, és visszaveti az exportot.

2012. november 07. 07:51

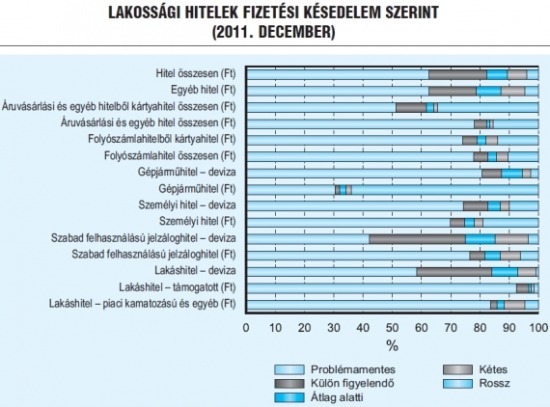

Frankhitelek: a vak is láthatta

Semmi meglepetés nem volt a frankhitel-válságban, felkészülhettünk volna. A rossz hír az, hogy amint kikászálódunk a svájcifrank-csapdából, máris jön a következő zakó.

A hitelválságok a történelem során kísérteties hasonlóságot mutattak, és meglepően szabályos periódusokban követték egymást. Egy tipikus hitelválság - mint amilyen a magyar svájcifrank-hitelek felfutása volt - könnyen azonosítható: a gazdasági növekedés, a lakossági fogyasztás és az építőipar szárnyal, a részvényárak a magasba törnek, a lakosság egy főre eső hitelállománya legalább 30 százalékkal emelkedik, ömlik a tőke az országba, a nemzeti deviza masszívan felértékelődik. (Bővebben lásd "Hitelválságok: 2020-ig nyugtunk lehet?" című cikkünket a jobb oldali hasábban)

Ezt a folyamatot jellemzően egy hirtelen krach töri meg, melyet a deviza zuhanása, tőkemenekülés, recesszió, a hitelek bedőlése, és bankválság követ. A gazdaság kilábalása éveket vesz igénybe, a rossz hír azonban az, hogy mire ismét rendbe jönnének a dolgok, a gazdasági szereplők elkezdik letenni a következő válság alapjait.

2012. november 01. 07:51

Az autót vigye a bank, de a lakást ne!

Az elszálló törlesztőrészletek ellenére a magyar lakosság foggal-körömmel ragaszkodik a hitellel terhelt otthonához, míg az autót könnyen veszni hagyja. Csak a pénzügyekhez értenénk jobban.

A pénzügyi kultúra megfelelő szintje elengedhetetlen feltétele a társadalom megfelelő működésének, ha ugyanis a lakosság úgy általában nem ért a pénzügyekhez, és a hitelfelvételek során rossz döntéseket hoz, az a teljes gazdaságot romba döntheti. (Bővebben lásd "A pénzügyi kultúra megjelenése makrogazdasági szinten" című cikkünket a jobb oldali hasábban)

Magyarországon épp ez volt a helyzet a válságot megelőző hitelboom idején, a devizahitelt felvevők egy jelentős része ugyanis nem volt tisztában a választott hiteltermék kockázataival, továbbá elmulasztott házi költségvetést készíteni, azaz nem kalkulált a kamatok és a törlesztőrészletek esetleges emelkedésével - derül ki a Pénzügyi Szemlében megjelent tanulmányból. Ha a hitelfelvevők mindezt megtették volna, akkor most jóval kevesebb gondot okoznának a bedőlt hitelek, mind a lakosság, mind a bankok, mind az állam számára.

2012. október 30. 07:51

Devizahitel-csapda és a magyar lélek

Nem csak azért sétáltunk a devizahitelek csapdájába, mert nem számoltunk, hanem azért is, mert jól esett.

Nem tudunk bánni a pénzzel - Magyarország jelenkori problémáinak egy jelentős része (devizahitelezés) erre vezethető vissza. Logikus válasznak tűnik, hogy ez abból adódik, hogy nincsenek meg a szükséges ismereteink, de ne felejtsük el: döntéseinkben legalább annyira fontosak az érzelmek, mint az ész. (Bővebben lásd "Mindennapi érzelmeink és pénzügyeink" című cikkünket a jobb oldali hasábban)

Márpedig a pénzügyek sem mentesek az érzelmektől - sőt! A pénzhez pozitív és negatív érzelmek is kapcsolódhatnak. Hisz a pénz függetlenség, különlegesség, és kulcs, aminek segítségével a vágyott csoportok és társaságok tagjaivá válhatunk, de megtestesítheti a gonoszt is, a pénz ugyanis kapzsiság, önzés, anyagiasság és felületesség is lehet egyesek szemében.

Hitelesen és közérthetően közpénzügyekről és gazdaságról

Utolsó kommentek