Az elmúlt évtized fekete báránya, Argentína újabb "unorthodox" lépéssel hívta fel magára a figyelmet: bejelentette, hogy államosítani kívánja az ország legnagyobb olajtársaságát, a spanyol Repsol többségi tulajdonában lévő YPF-et.

A bejelentés természetesen jókora nemzetközi felháborodást keltett, a spanyol kormány minden létező jogi és gazdasági ellenlépést "beígért", az Európai Bizottság nemtetszésének adott hangot, a nemzetközi pénzügyi szaksajtó pedig arra figyelmeztetett, hogy az Argentína iránt meglévő maradék befektetői bizalom is elszállhat, ha nem lépnek vissza az államosítás ötletétől. (Bővebben lásd "Mennyire unorthodox az argentin olajtársaság államosítása?" című cikkünket a jobb oldali hasábban)

A nagy port kavaró bejelentés kapcsán két kérdés merül fel: vajon tényleg ennyire ördögtől való-e az államosítás gondolata, és hogy meddig folytatható az argentin különutas gazdaságpolitika.

2012. április 30. 08:01

2012. április 30. 08:01

Szemben az IMF-el, a nagytőkével

2012. április 28. 08:01

Európa öngyilkossága

Ismét itt egy vészjósló nyilatkozat: Európa öngyilkosságot követ el a megszorításokkal, véli Joseph Stiglitz Nobel-díjas közgazdász.

Kenneth Rogoff, a Harvard professzora és Paul Krugman Nobel-díjas közgazdász után most egy újabb "nagy név, az ugyancsak Nobel-díjas Joseph Stiglitz hívja fel a figyelmet az európai megszorítások veszélyeire.

Stiglitz hangsúlyozza, hogy a történelem során még soha nem fordult elő, hogy egy nagy ország vagy gazdasági régió megszorításokkal került volna ki egy gazdasági válságból. Az pedig, amit Európa jelenleg folytat, a legrosszabb próbálkozás mind közül. A 27 tagú Európai unió országai ugyanis a válság kezdete óta összesen 450 milliárd euró - 130 000 milliárd forint - értékben jelentettek be megszorítást, ami példátlan a történelem során.

2012. április 27. 07:51

Belefulladunk a pénzesőbe?

Elképzelhető, ahogy az amerikai jegybank pont a válságkezelő intézkedésekkel teszi le a következő összeomlás alapjait?

A gazdaság működésébe történő súlyos és tartós beavatkozás gyakran olyan mértékű egyensúlytalanságok kialakulásához vezet, aminek nem is lehet más a vége, mint egy jókora összeomlás. Nincs ez másként a válságkezelő intézkedésekkel sem, melyek rövid távon fellélegzést hoznak, hosszú távon azonban nem ritkán megágyaznak egy még súlyosabb krízisnek. (Bővebben lásd "A válságkezelés sodorhatja bajba az USA gazdaságát" című cikkünket a jobb oldali hasábban.)

Gyors példa: a 2000-2001-es válságra válaszul az amerikai jegybank 1,0 százalékra csökkentette az alapkamatot, amely lépéssel egyfelől segített talpra állítani a gazdaságot, másfelől azonban letette az ingatlanpiaci buborék alapjait. Az olcsó hitelnek köszönhetően ugyanis felpörgött a jelzálog- és ingatlanpiac, aminek eredményeként a lakásárak 2003 és 2006 között átlagosan mintegy 50 százalékkal emelkedtek.

2012. április 26. 07:45

Közös bankszámla a szegény rokonokkal?

Ez magától senkinek nem jutna eszébe, pedig az euró is ezért van bajban a Harvard professzora szerint.

Az euró bajban van, és Paul Krugman után újabb híres közgazdász próbálja könnyen érthetően elmagyarázni, hogy mi is a gond valójában (és arról nem is beszélnek, hogy a negatÍv sokkhatások a régiót és azon belül is Magyarországot sújtják csak igazán - erről lásd írásunkat a jobb hasábban).

Íme. Házasodni készül egy párocska, de vonakodnak megtenni a nagy lépést. Úgy döntenek, hogy egyfajta felvezetésként közös bankszámlát nyitnak. Minden jól megy, majd a jobb banki kondíciók és egyéb személyes okok miatt meghívják a testvéreiket is, hogy csatlakozzanak a közös számlához.

A két testvérpár közös számlájával nincs is semmi baj, a bank pedig további csatlakozók és nagyobb számla összeg esetén további kedvezményeket ígér - így megszületik a nagy ötlet, hogy bár kevésbé vannak közeli kapcsolatban, de meghívják az unokatestvéreket is. Na, ekkor kezdődnek a bajok.

2012. április 25. 07:45

Mit tehetnek értünk a politikusok?

Igaz-e, hogy a politikai bizonytalanság gyorsabb inflációhoz és magasabb államadóssághoz vezet?

Munkácsi Zsuzsa, a Századvég Gazdaságkutató szakembere tanulmányában erre a kérdésre keresi a választ, amely egyértelműnek tűnik: ha egy országban politikai bizonytalanság uralkodik, vagy a kormány kiszámíthatatlan gazdaságpolitikát folytat, az negatívan hat a makrogazdasági egyensúlyra. (Bővebben lásd cikkünket a jobb oldali hasábban)

Európát napjainkban nem csak gazdasági, de politikai bizonytalanság is sújtja. Épp a napokban érkezett hír arról, hogy a megszorításokhoz kellő politikai támogatás hiányában lemondásra kényszerül a holland kormány, ami nem jó jel az idén számos parlamenti választást tartó Európa számára.

2012. április 24. 07:46

Magyarország mindent megpróbált

Bankot nem mentettünk, mert nem kellett, de amúgy minden válságkezelő intézkedést bevetettünk - az "unortodoxia" azonban mindig kockázatos. Kovács Árpád, a Költségvetési Tanács elnöke és kollégája elemez.

Magyarország - a bankmentő akciók kivételével - 2008 és 2011 között lényegében a fiskális politika mindegyik, néha száz százalékos fordulatot jelentő lépésével megpróbálkozott, nagy dózisokban, sokkolóan adagolva a beavatkozást - erre a következtetésre jutott az európai válságkezelés megoldásokat összehasonlító elemzésében Kovács Árpád, a Költségvetési Tanács elnöke és szegedi kollégája, Halmosi Péter (részletes elemzésüket lásd a jobb hasábban).

A szerzők rámutatnak, hogy az Európai Unióban egyetlen olyan tagállam sincs, amely annyi válságkezelő technikával próbálkozott volna, mint a magyar kormány.

2012. április 23. 07:51

Tovább ketyeg a nyugdíjbomba

Idővel vagy hatástalanítunk, vagy jön a robbanás.

A fejlett gazdaságokban - Japánban, Nyugat-Európában - komoly fejtörést okoz a gazdaságpolitikusoknak az elöregedő népesség és az ezáltal fenntarthatatlanná váló nyugdíjrendszerek, az igazán aggasztó azonban az, hogy a nem túl távoli jövőben a most még problémamentesnek tűnő feltörekvő világ is hasonló gondokkal fog szembesülni.

A magyar nyugdíjrendszer kapcsán korábbi posztjainkban már írtunk, most az IMF egyik elemzését vizsgáljuk meg, melyben a Valutaalap szakemberei a feltörekvő gazdaságok nyugdíjrendszereit vették górcső alá. (Bővebben lásd "A feltörekvő világot is utolérhetik a nyugdíjgondok" című cikkünket a jobb oldali hasábban)

Az eredmények elgondolkodtatóak, a feltörekvő országok ugyanis könnyen az elöregedő népesség, és az elégtelen nyugdíjellátás csapdájába kerülhetnek. Ezek az országok most még fiatalnak számítanak, átlagosan ugyanis mindössze a lakosság 14 százaléka idősebb 65 évnél, ez az arány ugyanakkor 2050-re akár megduplázódhat. Eközben viszont az idősek töredéke részesül nyugdíjellátásban, például az ázsiai feltörekvő országokban mindössze 26 százalék ez az arány.

2012. április 22. 07:51

Megásta saját sírját Spanyolország

A spanyolokat épp az euró taszíthatja mély gödörbe, a megoldás talán a közös európai államkötvénypiac megteremtése lehetne.

Miről is van szó? A spanyol gazdaság a globális visszaesés és az ingatlanbuborék kidurranását követőn mély recesszióba esett, amire a vállalatok és a háztartások azonnal reagáltak: elkezdték visszafizetni korábban felvett hiteleiket, azaz megtakarítottak. A magánszektor megtakarítása pedig nem jelent mást, mint hogy visszafogják a fogyasztást és a beruházást, ami tovább gyengíti a gazdaságot. (Bővebben lásd "Spanyol válság: megoldást jelenthet a közös eurókötvény" című cikkünket a jobb oldali hasábban)

Ebben a helyzetben kellene a kormánynak színre lépnie, és különböző élénkítő programokkal életet lehelni a gazdaságba - épp ahogy az amerikaiak csinálták -, erre azonban a spanyoloknál megint csak nem volt lehetőség, miután az állampapírpiac összeomlása megszorításokat kényszerített a kormányra.

2012. április 21. 07:51

Spekulánsok miatt szállt el a benzinár?

Az ügyeskedők visszaszorításával küzdenének a drága benzin ellen.

A népharag gyakran megtalálja a spekulánsokat és befektetőket, pedig a fájó áralakulásért a legtöbbször nem is ők, hanem sokkal inkább a háttérben meghúzódó piaci folyamatok okolhatók. (Bővebben lásd "Ki a felelős a magas benzinárért?" című cikkünket a jobb oldali hasábban)

A nagy elmozdulásoknak ugyanis a forint és az olaj piacán is jó okuk van, még akkor is, ha ezeket az okokat csupán kevesen ismerik. Az igazi okokat pedig gyakran túl népszerűtlen lenne a nyilvánosság elé tárni, sokkal egyszerűbb egy amúgy sem túl népszerű bűnbakot - azaz a spekulánsokat - előállítani.

2012. április 20. 07:51

Jajj, csak EU-s pénzt ne!

Az uniós fejlesztések hozták a bajt, az önerőhöz ugyanis hitel kellett.

A magyar önkormányzatok eladósodásának egyik fontos oka az európai uniós pénzek nem megfelelő felhasználása - erre a következtetésre jutottak az Állami Számvevőszék ellenőrzései, amelyek eddig soha nem látott keresztmetszetet adnak a magyar önkormányzati rendszer egészéről. (Bővebben lásd "Összefoglaló a helyi önkormányzatok pénzügyi helyzetéről" című írásunkat a jobb hasábban).

Miről is van szó röviden? Arról, hogy az önkormányzatok ott fejlesztettek, ahol uniós pályázati lehetőségek voltak, ez volt a beruházások közötti szelektálás alapja. Mindez azt is jelenti egyben, hogy nem az volt a kritérium, hogy mit lenne érdemes, illetve szükséges fejleszteni. Amennyiben az uniós pályázatok épp lefedték volna ez utóbbi területeket, akkor nem lenne baj, de sajnos a tapasztalatok szerint ez nem így történt.

2012. április 19. 07:51

Tévedhetetlen-e az IMF és az EU?

Brüsszelben és Washingtonban nem úgy számolnak, mint Budapesten. Kinek lehet hinni?

A hiteltárgyalások csúszásának legszürreálisabb momentuma, hogy nem egyeznek meg a magyar kormány és a nemzetközi pénzügyi intézmények előrejelzései. Budapest szerint a bejelentett lépések biztosítják a hiánycél teljesülését, Washington és főleg Brüsszel szerint pedig nem. Kinek lehet hinni egy ilyen helyzetben? (Bővebben lásd ''Nem igaz, hogy a Valutaalap tévedhetetlen'' című cikkünket a jobb oldali hasábban)

A fenti kérdésre politikai szimpátia és a feltételezett elfogultságok alapján is lehet válaszolni, de talán érdemes végiggondolni egyéb szempontokat is (természetesen az a legjobb, ha valakinek van annyi szabadideje, szakértelme és adata, hogy önmaga járjon utána az eltérés okainak). Az alábbi pontokat emelném ki, megfontolásra javasolva őket.

2012. április 18. 07:51

Hatástalanított adósságbomba

Nem minden nyakig eladósodott országban ketyeg az adósságbomba.

Ha minden a jelenlegi kerékvágásban halad, akkor 2036-ra az USA adósság/GDP mutatója a jelenlegi 100 százalékról 200 százalék közelébe emelkedhet. Magyarország esetében már a 80 százalék is kiváltotta a befektetők pánikreakcióját, és ugyan a két gazdaság nincs egy súlycsoportban, a 200 százalék mégis okot adhat az aggodalomra. (Bővebben lásd "Könnyen fenntarthatóvá tehető az amerikai adósságpálya" című cikkünket a jobb oldali hasábban)

Pontosabban okot adhatna, ha az Egyesült Államokban nem lenne bőven tere az adóemelésnek és a költségvetési konszolidációnak. Az USA adóbevétel/GDP mutatója ugyanis mindössze 28 százalék, ami mind nemzetközi összehasonlításban, mind pedig történelmi viszonylatban alacsony. Azaz gond nélkül lehet növelni az adókat anélkül, hogy annak bármilyen drámai hatása lenne a növekedésre.

2012. április 17. 07:51

Miért nem jön az IMF?

Egyre több nehézség látszik az IMF-tárgyalásokkal kapcsolatban. Külső mumus a Valutaalap, vagy tényleg a mi bankunk?

Magyarország a hivatalos közlemények szerint hónapok óta keresi a lehetőségét az EU-val és az IMF-fel való pénzügyi megállapodásnak, de még mindig nem tudni, hogy mikor kezdődhetnek meg a hivatalos egyeztetések. Vajon mi okozza ezt a csúszást? (Bővebben lásd ''Egy normarendszer szembesül egy ország helyzetével'' című cikkünket a jobb hasábban.)

2012. április 16. 07:55

Minden évre jut egy államcsőd

Görögország csődöt jelentett, a kötvénytulajdonosok jó, ha pénzük felét visszakapják. Az eurózónában ezzel megdőlt a "senki sem mehet csődbe" tézis, melyet a politikusok még akkor is hangoztattak, mikor már teljesen biztos volt a görög bukás.

A sajtóban valóságos katasztrófaként tálalt esemény azonban nem számít egyedinek, sőt még ritkaságnak sem. Ki hinné például, hogy az elmúlt 200 évben közel 250 állam ment csődbe? Ez átlagosan több mint egy államcsőd évente! Görögország csak az egyik ilyen, a legújabb, és egészen biztos, hogy nem az utolsó. (Bővebben lásd cikkünket a jobb oldali hasábban)

Korábban a befektetők úgy tekintettek az eurózóna államai által kibocsátott kötvényekre, mint 100 százalékig biztonságos értékpapírokra, a valóság azonban az, hogy az állampapír nagyon is kockázatos. És mint a mellékelt ábra mutatja, a kockázat nem csak a feltörekvő országok - Mexikó 1982-ben, Oroszország 1998-ban jelentett csődöt - esetében áll fenn, hanem a fejlett világ országaiban is.

2012. április 15. 08:01

Megjósolhatatlan volt az összeomlás?

Előre láthattuk volna-e a forint zuhanását, a Lehman Brothers összeomlását, a pusztító recessziókat? Úgy fest, sajnos nem.

A mai modellek ugyanis elsősorban arra alkalmasak, hogy a már elindult folyamatok jövőbeni hatásait és lefolyásait előre jelezzék, a reálgazdaságban bekövetkező hirtelen változásokat viszont képtelenek előre jelezni. Azaz minél "nyugodtabb" az üzleti környezet, annál jobb előrejelzést adnak a közgazdasági modellek, és annál rosszabbat, minél viharosabb a gazdasági klíma. (Bővebben lásd "Mikor működnek a közgazdasági modellek?" című cikkünket a jobb oldali hasábban)

2012. április 14. 07:55

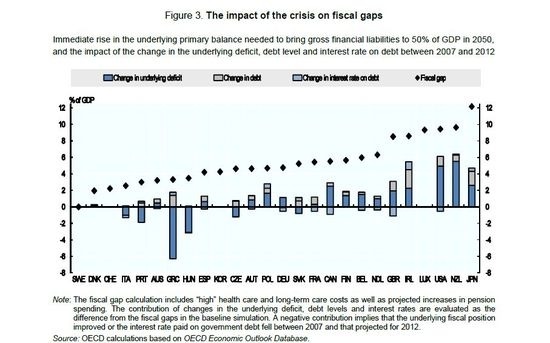

Magyarország, a nagy kiigazító

Nem túl bíztató, hogy a magyaroknál csak a görögök nyestek nagyobbat a költségvetésükön.

Magyarországnál csak Görögország hajtott végre nagyobb költségvetési kiigazítást 2007 és 2012 között az OECD tagállamai közül (lásd "Mi kell a fenntartható adóssághoz?" című cikkünket a jobb hasábban).

A világ legfejlettebb államait tömörítő szervezet adatai és becslései szerint 2007 és 2012 között a magyar strukturális hiány (pontosabban: az átmeneti hatásokat, vagyis az egyszeri intézkedéseket, a ciklus hatásait, illetve az ár- es hozamingadozást is kiszűrő underlying deficit) több mint 3 százalékkal javult (a nagyon jelentős megszorítások hatásaként a görög deficit javulása 6,2 százalékos volt).

2012. április 12. 08:01

Nyugdíjreform nyugdíjasok nélkül

Csak olyan nyugdíjreformnak van realitása, amely a mostani nyugdíjasokat nem érinti.

A nyugdíjrendszer átalakításának egyik komoly akadálya, hogy jelenleg nagyjából 3 millió nyugdíjas él Magyarországon, ami azt jelenti, hogy egyetlen változtatást sem lehet "átvinni", ha az ellentétes a jelenlegi inaktívak érdekeivel. Egyszerűen ez adódik az önérdekek követéséből, a demokrácia működéséből és a matematikából. Vagy mégsem? (lásd erről szóló írásunkat a jobb hasábban).

Elvi szinten megoldást jelenthet, ha olyan rendszert léptetünk életbe, amely nem vonatkozik a jelenlegi nyugdíjasokra. Nem véletlen, hogy ez volt a szabály az 1997-es, azóta hamvába holt reform esetén is.

2012. április 11. 07:46

Egyetemi tandíj helyett adót!

Egy kaliforniai javaslat szerint a hallgatók az egyetemi tandíjat szívesen kiváltanák egy 20 éves adóval.

A felsőoktatás nagyon drága, és évről-évre egyre drágább lesz. 1989-ben a háztartások 8,9 százaléka, míg 2007-ben már 16 százaléka rendelkezett diákhitellel az Egyesült Államokban. A tartozás átlagos összege ezen időszak alatt 8700 dollárról 21 500 dollárra - közel ötmillió forint - emelkedett. Ilyen szintű eladósodottság mellett nem könnyű talpon maradni az egyetemi évek után, különösen a mai rendkívül nyomasztó munkaerőpiaci helyzetben. (Bővebben lásd cikkünket a jobb oldali hasábban)

Éppen ezért, egyfajta alternatív megoldásként a kaliforniai diákok előálltak egy javaslattal, mely szerint tandíj helyett szívesebben fizetnének adót a felsőoktatási intézményeknek. Az ötlet szerint a végzett hallgatók a bruttó bérük 5 százalékát utalnák át az egyetemek számára 20 éven keresztül.

2012. április 10. 13:01

Gyerekekkel korrigált nyugdíj

A szinglik ne maradjanak nyugdíj nélkül, de kapjanak kevesebbet, mint a gyerekesek.

A múlt héten három posztban körüljártunk egy gondolatkísérletet, amely arról szól, hogy a gyermekszám alapján lenne szükséges differenciálni a nyugdíjakat (a posztokat itt, itt és itt találja meg). A bejegyzések éles vitát váltottak ki, és számos hozzászólást generáltak.

Az eddigi bejegyzések alapvetően egy elvi gondolatmenet elemeinek voltak tekinthetőek, amivel egyet is lehet érteni, illetve természetesen el is lehet utasítani. De még abban az esetben is marad egy fontos kérdés, ha elismerjük, hogy a nyugdíjrendszert nem lehet elválasztani a népesedési, valamint a gyerekvállalási folyamatoktól: hogyan nézne ki mindez a valóságban? (erről lásd írásunkat a jobb hasábban).

2012. április 09. 07:51

Kínai bankok: vége a dőzsölésnek

A kínai bankok összesített profitja tavaly 160 milliárd dollárra nőtt, ami már Peking illetékesei szerint is túl sok. A gond természetesen nem a nyereség mértékéből adódik, hanem abból, hogy ezt a profitot nagyrészt a kínai lakosság kárára zsebelték be a pénzintézetek.

Kínában ugyanis a bankbetétek kamatait maximálják, azaz a bankok rendkívül olcsón jutnak forráshoz - a megtakarítási ráta egyébiránt magas az országban, azaz a lakosság még az alacsony kamatok mellett is bankba teszi a pénzt -, sokkal olcsóbban, mintha a nemzetközi pénzpiacon vennének fel hitelt. (Bővebben lásd "Túlzottan nyereségesek a kínai bankok" című cikkünket a jobb oldali hasábban)

2012. április 08. 07:51

Ideje lekapcsolni a pénznyomdát

Kisebb mini-pánik söpört végig a pénzpiacokon, miután az amerikai jegybank legutóbbi ülésének jegyzőkönyvéből kiderült, hogy egyáltalán nem biztos a további pénznyomtatás.

Az elv egyszerű, ha a jegybank nem nyomtat több pénzt, akkor nem lesz mit a pénzpiacokra önteni, és nem lesz mi felhajtsa az árfolyamokat. A kérdés ugyanakkor ezen a ponton az, hogy vajon hosszú távon egészséges-e egy gazdasági/részvénypiaci fellendülés, amely abból táplálkozik, hogy a jegybank pénzt nyomtat, és azt beönti a rendszerbe? (Bővebben lásd "A létező legrosszabb, ha fennmarad a pénznyomda" című cikkünket a jobb oldali hasábban)

2012. április 07. 07:51

Megfojtják Európát a munkanélküliek

Egyre több a munkanélküli Európában, és ha a politikusok nem találnak ki gyorsan valamit, akkor ez a tendencia még jó ideig nem fog megváltozni.

Már az eurózóna egészére számolt 10,8 százalék is aggasztó, az spanyol (23,6 százalék), a görög (21,0 százalék) vagy épp a portugál (15 százalék) számok viszont egyenesen katasztrofálisak. Arról nem is beszélve, hogy a 25 éven aluliak foglalkoztatási statisztikái még ennél is csúnyábban festenek, a görög és spanyol fiatalok fele, az olasz és portugál pályakezdőknek pedig harmada munkanélküli (bővebben lásd "Három válság nyomasztja Európát" című cikkünket a jobb oldali hasábban).

2012. április 06. 07:45

Milliárdos haszon, nulla kockázat

Az európai jegybank 1000 milliárd eurónyi hitelén a bankok évente több tízmilliárd eurós kockázatmentes nyereséget zsebelhetnek be.

Ki ne szeretne 1000 milliárd eurónyi hitelt "kapni" 3 évre 1,0 százalékos kamat mellett, hogy aztán ezt a pénzt befektesse kötvénybe, részvénybe, akármibe, vagy esetleg hitelezzen belőle a világ legnagyobb vállalatainak, esetleg államainak? A nyereség szinte tuti, hiszen az 1,0 százalékos hitelkamat fölött minden további plusz százalék tiszta haszon, amely 1000 milliárd eurón évente akár az 40-50-60 milliárdot is elérheti. (Bővebben lásd "Bankmentés vagy bankrendszer-mentés?" című cikkünket a jobb oldali hasábban.)

A helyzet az, hogy az Európai Központi bank tavaly év végén és idén év elején pontosan ezt a "műveletet" hajtotta végre, azaz két részletben összesen 1000 milliárd eurót adott kölcsön az eurózóna bankjainak 1,0 százalékon. Az elv világos, a piacra beöntött milliárdokkal a jegybank szerette volna eloszlatni az eurózóna összeomlásával kapcsolatos aggodalmakat, stabilizálni a kötvénypiacokat, és feltőkésíteni - azaz extra nyereséghez juttatni - az eurózóna bankjait.

2012. április 04. 07:51

Jár-e nyugdíj a szingliknek?

Fenntartható nyugdíjrendszerhez több gyerek kell, a szingli életforma így nagyon sokba kerül a társadalomnak. Egy minden bizonnyal sokak szemében provokatív felvetés továbbgondolása.

A nyugdíjrendszerrel kezdeni kell valamit, mert a jelenlegi demográfiai trendek mellett komoly problémáink lesznek pár évtized múlva. A poszt egy elvi felvetéssel foglalkozik, azaz nem kell rögtön pánikba esni. Ez tehát egy gondolatmenet, semmi több. (Ezzel kapcsolatos, "Nyugdíjrendszer és gyermekvállalás" című cikkünket lásd a jobb hasábban.)

A jelenlegi rendszer igazi feszültségpontja, hogy nem ugyanúgy működik a valóságban, mint ahogy a rendszer elvileg fel van építve. Mindenki a saját befizetései alapján kap nyugdíjat (legalábbis nagyjából), ami arra utal, mintha egyféle tőkefedezeti logika érvényesülne, miközben a nyugdíjakat a mindenkori aktívak adják össze (felosztó-kirovó logika). Ellentmondás van tehát a tényleges működés és a rendszer alapvetése között.

Amennyiben elfogadjuk, hogy a valóság idővel felülírja az elveket (erre azért érdemes felkészülni), akkor a felosztó-kirovó logikának teret kell nyernie a szabályozásban, vagyis a jogosultságok szintjén is. Nézzük meg, mivel járna ez!

2012. április 03. 07:55

A gyermek mint a nyugdíj alapja

Mivel a gyermekeink fizetik a nyugdíjunkat, és amúgy is egyre kevesebben vagyunk, a gyermekvállalás közügy lett.

Végső soron a nagy gazdasági kérdések a társadalom alapszintjén dőlnek el. Vagyis azon, hogy hányan leszünk egy pár év és évtized múlva, illetve akik ebben az országban élnek, milyen tudással rendelkeznek, és olyan dolgokat állítanak-e elő, amiért mások hajlandóak fizetni. Vagyis kiemelkedő jelentősége van a demográfiának és az oktatásnak (lásd cikkünket a jobb hasábban).

2012. április 02. 08:20

Lássunk tisztán nyugdíjügyben!

Ha a szüleinknek fizetünk, akkor a befizetéseinkből nem adódik, hogy lesz nyugdíjunk.

A nyugdíjrendszer átalakítása nem csak azért nehéz feladat, mert technikailag nehezen parametrizálható, hanem azért is, mert az alapösszefüggésekkel kapcsolatban is sok a félreértés. Az egyik ilyen problémás kérdés az, hogy végső soron kinek fizetjük a járulékot (bővebben lásd "Kinek fizetjük valójában a járulékot?" című cikkünket a jobb hasábban).

2012. április 01. 07:51

Ahol túl alacsony a minimálbér

Az elmúlt 40 év nem kedvezett az alacsony keresetű munkavállalóknak az Egyesült Államokban, a minimálbér reálértékben ugyanis csökkent, miközben a termelékenység korábban soha nem látott sebességgel emelkedett.

A minimálbér reálértéke 1968-ban érte el a csúcsát, azóta mintegy 20-25 százalékkal csökkent. A legutóbb három éve megemelt minimális fizetésnek - óránként 7,25 dollár, megközelítőleg 1600 forint - ma 10 dollár körül kellene lennie, ha a bérek követték volna az inflációt az elmúlt négy évtizedben. (Bővebben lásd cikkünket a jobb oldali hasábban)

Ha azonban a technológiai újításoknak köszönhetően rohamosan emelkedő termelékenységet követte volna a minimálbér, akkor az ma nem 7,25 dollár, hanem több mint 20 dollár lenne! Érdekesség egyébiránt, hogy a termelékenység a válság alatt is tovább javult, ami elsősorban azzal indokolható, hogy a vállalatok költségcsökkentéssel, azaz elbocsátásokkal válaszoltak a krízisre.

Hitelesen és közérthetően közpénzügyekről és gazdaságról

Utolsó kommentek