Az egyszer már bebizonyosodott, hogy ha korlátozások nélkül mindenki ugyanazt a devizát használja, az nem működik Európában. Miért működne az, ha mindenki ugyanolyan állampapírokkal operálna?

Az eurózóna gondjaira megoldást jelenthetne, ha nem lennének külön olasz, spanyol vagy német állampapírok, hanem az egyes tagországok egy nagy közös európai állampapírpiacon adnák el államkötvényeiket. Lenne európai államkötvény, éppen úgy, ahogyan az Egyesült Államok csinálja. (Bővebben lásd "Euróválság: közös hitelkeret lehet a megoldás?" című cikkünket a jobb oldali hasábban)

A válság méregfoga így ki lenne húzva, hiszen a spanyol vagy olasz papírokat nem kéne rásózni a befektetőkre, mindenki venné a teljesen biztonságos, éppen ezért alacsony kamatozású közös európai kötvényeket. Az adósságok így gond nélkül finanszírozhatók lennének, megszűnnének a bajok.

2012. november 30. 07:51

2012. november 30. 07:51

Milliárdos hitelkártyát a görögöknek!

2012. november 29. 07:51

Mégis az államcsőd a megoldás?

Hagyni kellett volna becsődölni a görögöket, már nem lenne válság. Állítólag.

"A megmentünk mindenkit, közben megszorítunk, szenvedünk a recessziótól és izgulunk, hogy ki lesz a következő csődös" válságkezelő recept valahogy nagyon nem akar működni Európában. Az, hogy a németek majd megmondják a spanyolnak vagy a görögnek, hogy mire mennyit lehet költeni, hogy legyen a nyugdíj, és most épp hány milliárd eurónyi "mentőöv" érkezhet, az biztos, hogy bukáshoz vezet. (Bővebben lásd "Hagyni kellene csődbe menni az eurózóna tagokat" című cikkünket a jobb oldali hasábban)

Ezzel szemben a megoldás Charles Wyplosz közgazdász professzor szerint az eurózóna által követett jelenlegi "német recept" helyett az amerikai út lehet. A nagy különbség a két szemlélet között, hogy a tengerentúli elutasítja a mentőöveket, azaz ha egy állam ott bajba kerül, az bizony csődöt jelent. A kötvényesek buknak 30-40-akárhány százalékot, az adósság rendeződik, lesz persze pár "felfordulós" év, de hamar visszatérnek a békeévek. A rendszer önmagát tereli fenntartható mederbe, az USA-ban például 150 éve nem mentettek meg egy államot se.

2012. november 28. 07:51

Össztűz alatt a svájci jegybank

A svájci jegybankot az a vád érte, hogy árfolyampolitikájával torzítja a devizapiacokat.

Az elmúlt hónapokban több befolyásos pénzpiaci szereplő - sőt még a Standard & Poor's hitelminősítő is - fogalmazott meg éles kritikát a svájci jegybankkal szemben, mely szerint az alpesi ország árfolyampolitikájával veszélyes torzulásokat idéz elő a devizapiacon. (Bővebben lásd "Torzít vagy stabilizál a svájci jegybank? című cikkünket a jobb oldali hasábban)

A vád arra utal, hogy a Svájci Nemzeti Bank (SNB) még 2011 szeptemberében 1,2-es minimum árfolyamot határozott meg a frank és az euró között, azaz bejelentette, hogy nem engedi 1,2 alá erősödni az EUR/CHF jegyzést. A korlátozásra azért volt szükség, mert az európai adósságválság miatt a befektetők menekültek az eurózónából, és a biztonságosnak tartott svájci frankot vásárolták.

Ezektől a vételektől ugyanakkor a frank vészesen erősödött az euróval szemben, és már elért egy olyan szintet, ami a svájci gazdaság stabilitását veszélyeztette. Mint kiderült, a túl erős frank sem jó, ez ugyanis deflációt idézhet elő, és visszaveti az exportot.

2012. november 27. 07:51

Ne hagyjuk meglopni magunkat!

Mit tehetünk, ha a milliárdok eltűnnek, a megrendelést pedig a "haverok" kapják?

A korrupció mára az emberek életének szerves részévé vált. Ha olyan szerencsések vagyunk, hogy a saját bőrünkön még nem tapasztaltuk, a hírekből akkor is beugrik egy-két "eset", melyek ugyanakkor többnyire következmények nélkül maradnak. Néhány napig, esetleg hétig cikkeznek arról, hogy "ki mennyit lopott", vagy egy-egy nagyberuházás során "mi hogy csúszott el", és ennyi. (Bővebben lásd "Az iskolapadban kezdődik a korrupció elleni harc" című cikkünket a jobb oldali hasábban)

A korrupció láthatatlanul átszövi a gazdaságot, rombolja a bizalmat, lassítja az ügyintézést, gyengíti a jogállami kereteket. Az okozott károk gyakran alig észrevehetőek, a megbízhatatlan rendszer miatt egész beruházások maradhatnak el, munkahelyek veszhetnek oda, a már meglévő rendszerek pedig fokozatosan lerobbanhatnak.

2012. november 26. 07:51

Miért tartjuk lakásban a pénzünket?

Ránk magyarokra különösen igaz, hogy foggal-körömmel ragaszkodunk a lakásunkhoz/házunkhoz. Szeretjük a biztonságot, vagy betegesen rettegünk attól, hogy vagyonunk, befektetésünk veszít értékéből?

Legtöbbünknek a házunk, lakásunk az egyetlen befektetésünk, ez az, amit vagyonelemként birtoklunk. Ha plusz megtakarításhoz jutunk, akkor elsősorban bankbetétben tartjuk a pénzt, ha összejön egy nagyobb összeg, akkor megint csak ingatlanba, lakásba fektetünk. Miért nem akarunk hallani sem mondjuk a részvényekről, esetleg egyéb kockázatos befektetési formákról? (Bővebben lásd "Ezért ilyen népszerű befektetés az ingatlan" című cikkünket a jobb oldali hasábban)

A válasz lélektani eredetű - ahogy arra a University of Vienna kutatói rámutatnak -, és arra vezethető vissza, hogy a legtöbb ember irtózik a veszteségtől. A bankbetéten nem lehet bukni, az oké. A lakás, ház árára ugyancsak igaz, hogy az esetek többségében nem esik, emellett még kézzel fogható is, azaz a stabilitás érzését adja. Na de a részvény? Az már nem oké, az ára eshet, a cég csődbe mehet, kiderülhet valami turpisság. Az ellenérvek mellett eltörpül az a tény, hogy hosszú távon a részvények bizonyítottan jobban hoznak, mint például az ingatlan…

2012. november 25. 07:51

Húsba vág a válság

A válság miatt bukjuk a munkahelyet, az autót, a lakást. De hogy még kevesebbet is éljünk?!

Az elmúlt három évtizedben Európa sokkal egészségesebb lett, az elért eredményeket azonban félő, hogy veszélybe sodorja a gazdasági válság és a kényszerű megszorítások. Az OECD által készített tanulmányból kiderül, hogy az elmúlt 30 évben a várható élettartam 6 évvel 79 évre nőtt az EU-ban, miközben a cigaretta- és alkoholfogyasztás visszaesett, a népbetegségek - szívroham, rákbetegség - gyógyulási aránya jelentősen emelkedett, az egészségügyi ellátás minősége pedig javult. (Bővebben lásd "Az egészségügyi kiadásokat is visszavetette a válság" című cikkünket a jobb oldali hasábban)

Mindezt nem adták ingyen, az EU-ban a GDP-hez mért egészségügyi kiadások a 2000-ben mért 7,3 százalékról 2010-re 9,0 százalékra emelkedtek. Ma az európai országok sokkal többet költenek egészségügyre, mint akár csak 10 évvel ezelőtt, aminek komoly és kézzelfogható eredményei vannak. A válság ugyanakkor megakasztotta, sőt visszafordította ezt a fejlődést, miután 2009-10-ben a korábbi növekedés után már csökkent az egészségügyi kiadások aránya és összege.

2012. november 24. 07:51

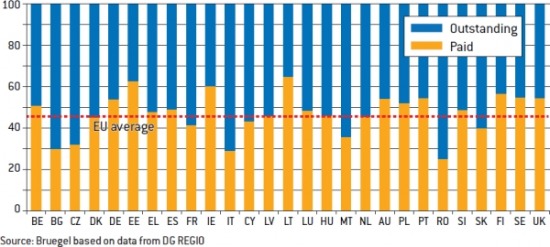

Mennyi pénzt veszíthet Magyarország?

A magyar gazdaságnak szinte létkérdés, mennyit hagy az EU a strukturális, kohéziós és agráralapokban, de az sem mindegy, mennyit tudunk lehívni. Mennyi pénzről van szó valójában?

A fenti kérdés igazából két kérdés: mennyit adnak, illetve mennyit tudunk ténylegesen is megkapni? A mostani viták kereszttüzében az első kérdés áll, ami érthető abból a szempontból, hogy most erről döntenek. De ezzel együtt az is igaz, hogy ténylegesen akkor sem jutna nekünk kevesebb, ha esetleg kevesebbet adnának, de ehhez a kevéshez jobban és hatékonyabban, sikeresebben hozzá tudnánk férni. Márpedig az eltérés igen nagy - akár jóval nagyobb annál a 30 százaléknál is, amiről a brüsszeli vita és alkudozás egyelőre tovább folyik. (Bővebben lásd "EU költségvetés 2014-20: fókuszban a rugalmasság" című cikkünket a jobb oldali hasábban)

EU-s pénzek kifizetésének alakulása 2011-ig

Forrás: Bruegel

Forrás: Bruegel

Az EU-s pénzek felhasználásáról 2011-ig bezárólag vannak értelmezhető adatok, a dinamikák ezekből az adatsorokból is jól láthatóak. A Bruegel összesítése szerint a magyar forrás-felhasználási képesség (abszorpció) az uniós átlagnak felel meg, ami azért azt is jelenti, hogy van hova fejlődni: a kelet-európai blokk egykori államai közül jóval hatékonyabbak a pénzlehívásban az észtek, a litvánok, a lettek és a lengyelek is. Nekik is fontos ezzel együtt, hogy "mivel főzhetnek" 2014 és 2020 között, a "Kohézió barátai" nevű csoportosulásnak Magyarországgal és a régió többi államával együtt ugyanis ők is a tagjai.

2012. november 23. 07:51

Ne bízzunk a bankokban

A banki hitelezés kihúzhatna minket a bajból, ha lenne, aki felvegye a kölcsönöket.

A közgazdászok többsége szerint a válságot az okozta, hogy a bankok túlhitelezték a háztartásokat és az államokat, most pedig az a baj, hogy bár lenne pénzük, mégsem hiteleznek. Robert Skidelsky, a Warwick University professzora szerint a banki hitelezés felélesztése a gazdaságpolitika egyik legfontosabb célja világszerte, és ezzel kapcsolatban mi magyarok is osztozunk a globális gondokban. A nyugat-európai és az amerikai piacon ezt célozta a bankok állami pénzen való megmentése és a pénzpumpa beindítása ("quantitative easing"), de a jelek szerint nem jönnek a várt eredmények. Na de miért nem? (Bővebben lásd "Az is baj, ha sok a hitel, de az is, ha kevés" című cikkünket a jobb oldali hasábban)

Skidelsky szerint az a lényeg, hogy nem csak a hitelezés kínálati oldalát kell nézni, hanem a keresletit is. A gond ugyanis az, hogy a bankok azért nem hiteleznek, mert nincs akinek felelősen hitelezni lehetne, illetve aki ilyen, az sokszor nem akar hitelt felvenni. A háztartások nagy része ugyanis még most is nyögi a korábbi eladósodás terheit - Magyarországon nem kell különösképp magyarázni, hogy az emberek miért idegenkednek a hiteltől. Banki hitelt? Csak ezt ne!

2012. november 22. 07:51

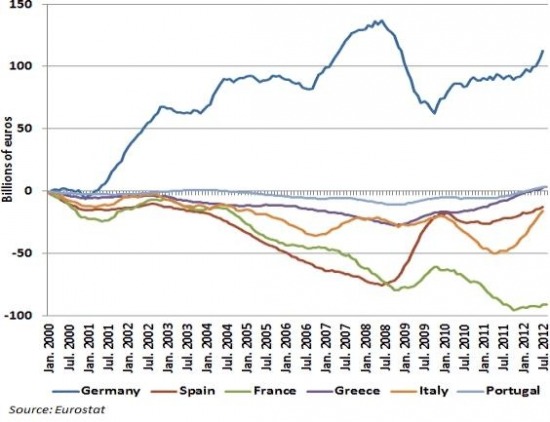

Nagy bajban a franciák

Ha az elnök késlekedik, akkor az európai adósságválság nem az olaszokat vagy a spanyolokat, hanem az egyre rosszabb bőrben lévő franciákat fogja megroppantani.

Franciaországot egyre többen emlegetik úgy, mint "Európa betege", miután a többséggel ellentétben az eurózóna második legnagyobb gazdasága továbbra sem vezette be a megújuláshoz szükséges reformokat. A gazdaság nemzetközi versenyképessége gyenge, a külkereskedelem masszív mínuszt termel, a munkaerőpiac rugalmatlan, a bérek és az állami kiadások magasak, a szakszervezetek pedig olyan erővel bírnak, amivel szemben még a politikai vezetés is tehetetlen. (Bővebben lásd "Franciaország Európa betege" című cikkünket a jobb oldali hasábban)

Külkereskedelmi egyenleg (12 havi értékek, milliárd euró)

Ha így megy tovább, akkor Jacob Kirkegaard, a Peterson Institute közgazdásza szerint hamarosan nem Olaszország, vagy Spanyolország lesz az első számú "aknamező" Európában, hanem épp a franciák. Ahogy a fönti ábrán is világosan látszik, a nemzetközi versenyképesség egyik mérőszámaként használt külkereskedelmi egyenleg - azon túl, hogy a németek szárnyalnak - a "problémás" országokban a válság kitörése óta számottevő javulást mutat, míg a franciáknál folyamatos a romlás, a 12 havi külker mínusz már a 100 milliárd eurót közelíti…

2012. november 21. 07:51

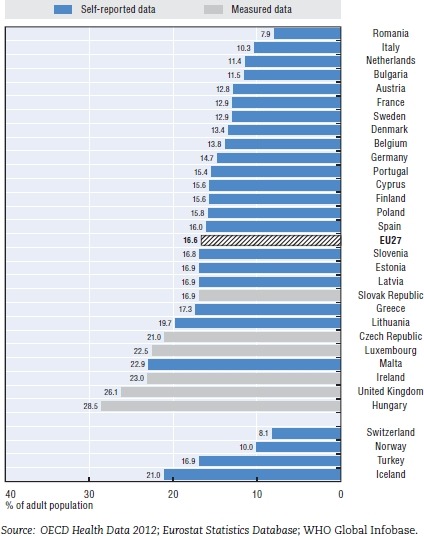

Szomorú adatok a magyar egészségügyről

Magyarországon van Európán belül a legtöbb kórosan elhízott ember, és mi járunk a leggyakrabban az orvosi rendelőbe is.

Európában a lakosság 52 százaléka túlsúlyos, 17 százalékuk pedig kórosan elhízott. A 27 uniós tagállamból 18-ban 50 százalék feletti a túlsúlyos lakosok aránya. Viszonylag jó a helyzet ebből a szempontból Romániában, Franciaországban, Olaszországban és Svájcban, de ezekben az államokban is emelkedik az arányszám. (Bővebben lásd "Az egészségügyi kiadásokat is visszavetette a válság" című cikkünket a jobb oldali hasábban)

Kórosan elhízottak aránya az egyes országokban

Az egészségügyi szempontból már kockázatosnak tekintett elhízás részaránya Romániában és Svájcban 8 százalékos, Magyarországon és az Egyesült Királyágban pedig több mint 25 százalékos. A csúcstartó Magyarország, 28,6 százalékkal. Az elhízás elsősorban a társadalmilag hátrányos helyzetűeket és a nőket jellemzi a statisztikák és felmérések szerint.

2012. november 20. 07:51

Hívj, ha átver a bank!

Gyanúsan magas a törlesztő, baj van a biztosítással, lassú az ügyintézés, vagy hosszú és érthetetlen az apróbetűs rész? Hamarosan lesz kihez fordulni.

A nyugati világban a pénzügyi rendszer és kultúra szerves részét képezik az olyan jogvédő intézmények, mint például a pénzügyi ombudsman. Ha a "kisembereknek", vagy netán a mikrovállalkozásoknak bármely vitás esetük támad egy bankkal vagy biztosítóval, akkor az ombudsman feladata, hogy rendet tegyen. Magyarországon bár van pénzügyi békéltető testület, a fejlettebb pénzügyi kultúra megteremtése és a megfelelő fogyasztóvédelem érdekében a jelek szerint szükség van a pénzügyi jogok biztosára, azaz a pénzügyi ombudsmanra. (Bővebben lásd "Ombudsman a pénzügyi kultúráért és fogyasztóvédelemért" című cikkünket a jobb oldali hasábban)

Ha minden igaz, akkor erre már nem is kell sokat várnunk, a pénzügyi ombudsman ugyanis hamarosan Magyarországon is megkezdi működését. De hogy is néz ki mindez a gyakorlatban, azaz mire lesz jó nekünk, magyaroknak, ha lesz pénzügyi ombudsmanunk?

2012. november 19. 07:51

Kukába a megszorításokkal

Miért pont egy görög városban rendezi be regionális központját a Hewlett-Packard? Talán épp a megszorítások és a fizetéscsökkentések miatt?

A görög Piraeus lesz a Hewlett-Packard európai, közel-keleti és afrikai elosztó központja, azaz a világ egyik legnagyobb IT vállalata a görög város kikötőjén és vasúti hálózatán keresztül szállítja majd a várhatóan 50 milliárd dollár értékű számítástechnikai termékeit. A megállapodás a görög városban több száz új munkahelyet, beruházásokat és jövedelmet jelent, arról nem is beszélve, hogy a HP-hoz köthető vállalatok közül vélhetően jó néhány ugyancsak megjelenik majd a régióban. (Bővebben lásd "Megszorítások helyett beruházás és innováció" című cikkünket a jobb oldali hasábban)

De miért pont a romokban heverő Görögországot választotta a számítógép piac óriása? Talán nem olvassák a híreket, hogy a görög gazdaság a csőd szélén billeg, és bármelyik pillanatban kiléphetnek az eurózónából, ami romba döntene mindent? Vagy elképzelhető, hogy a görög kormány által elfogadott megszorítások és a fizetéscsökkenések ennyire vonzóvá tették a dél-európai államot?

2012. november 18. 07:36

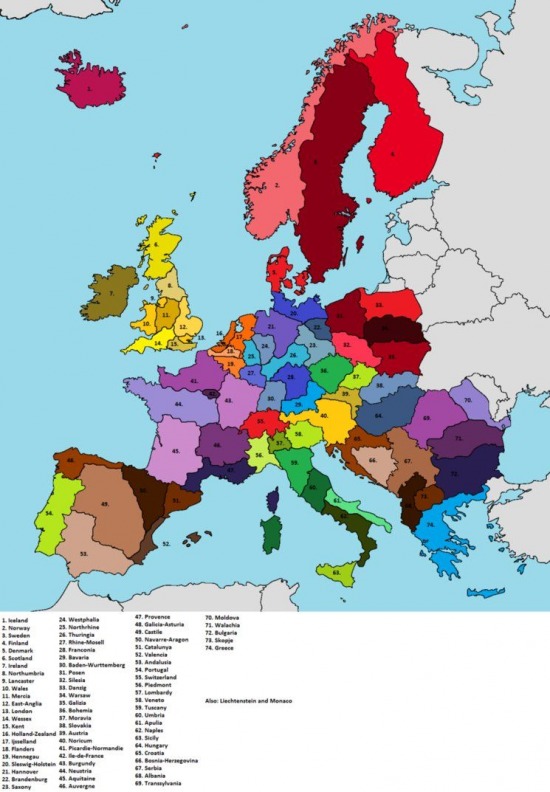

Magyarország még egyben marad

Heineken két sör között olyan EU-ról álmodott, ahol szinte minden állam megszűnne a mai formájában. Kivéve persze minket.

1992-ben, a maastrichti szerződés elfogadása után a holland sörgyáros Alfred Heineken egy olyan Európai Egyesült Államokat javasolt, amiben szinte minden mai országot szétszabdaltak volna. A politikai unió napirendre kerülésével (erről lásd az Európa politika újradefiniálása című írásunkat a jobb hasábban) most újra aktuális lett a fölöttébb meglepő felvetés.

Az ötletének publikálása után tíz évvel elhunyt Heineken pamfletjében 75 államból, illetve inkább régióból álló EU-t vizionált, a határokat pedig az alapján alakította volna ki, hogy mindenhol 5-10 millióan éljenek. A szerinte káros "nacionalizmus" ellen kiötlött felosztás annyira idegen volt az akkori valóságtól, hogy hamar feledésbe merült - de most, 20 évvel később és az európai integráció válsága közepette újra divatos lett egyes körökben.

2012. november 17. 07:51

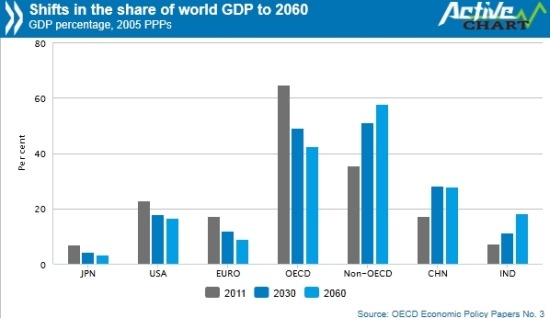

Lecsúszás vár Európára

És Japánra is, miközben a következő 50 év a feltörekvő világ, azon belül is Kína és India szárnyalásáról fog szólni. Az USA sem sokáig lesz világelső.

Az OECD elemzése azt jósolja, hogy a feltörekvő világ GDP-je a következő 50 évben négyszeresére, a kínai és indiai össztermék pedig hétszeresére emelkedik majd. Ez a rohamtempó a statisztikusok szerint elegendő lesz ahhoz, hogy az Egyesült Államokat Kína 2016-ban, India pedig valahol 2060 körül maga mögé utasítsa az összesített GDP terén. Nem meglepő módon az OECD azt jósolja, hogy az eurózóna és Japán gazdasági súlya folyamatosan csökkenni fog. (Bővebben lásd "Várható gazdasági erőviszonyok 2060-ban" című cikkünket a jobb oldali hasábban)

Országok részesedése a világ GDP-jéből (százalék)

Ez az előrejelzés több kérdést is felvet, az első ezek közül, hogy vajon valóban feltételezhető-e, hogy például a kínai és indiai gazdaságok fenntartják a jelenlegi növekedési tempójukat. Valóban reális lehet, hogy 50 év múlva az indiai GDP magasabb legyen, mint az amerikai, azaz az akkor már a világ legnépesebb országának számító távol-keleti óriás több értéket állítson elő, mint a jelenlegi első számú szuperhatalom?

2012. november 16. 07:51

Akiknek szitokszó az EU

A jelek szerint nem csak a radikális jobboldal hörög Brüsszelre.

Barack Obama újraválasztását követően a barátok, a család és a kollégák részéről is az volt a leggyakrabban nekem szegezett kérdés, hogy vajon ezzel az Egyesült Államok is egyike lett azon nyugat-európai államoknak, amelyek egyre csak lejjebb csúsznak, gazdaságukat pedig a kormány támogatásából és hitelből finanszírozott aktivitás tartja fenn - állítja Samuel Gregg, a katolikus szellemiségű Acton Intézet igazgatója. (Bővebben lásd "Az eurózóna útjára lépett az USA?" című cikkünket a jobb oldali hasábban)

Gregg szerint "szerencsére" itt még nem tart Amerika, de kétségtelen, hogy Obama újrázása ebbe az irányba tett lépésnek tekinthető. A kutató szerint Amerikának az a szerencséje, hogy alapjaiban különbözik az öreg kontinenstől.

2012. november 15. 07:51

Választásokat dönthet el a Facebook

Ha a Facebookon látom, hogy a haverok szavaznak, akkor én is az urnákhoz járulok?

Egy friss kutatás kimutatta, hogy az Egyesült Államok elnökválasztásán a demokraták és Barack Obama komoly segítséget kaptak a Facebook közösségi oldaltól, a mindent és mindenkit összekötő oldalon ugyanis a felhasználók figyelemmel követhették, hogy ismerőseik és barátaik leadták-e már voksukat. (Bővebben lásd "Közösségi oldalak és a választások" című cikkünket a jobb oldali hasábban)

Ilyen módon a haverok választási hajlandóságát látva az egyének is nagyobb valószínűséggel járultak az urnákhoz, ami összességében azt eredményezte, hogy a Facebookot használók nagyobb arányban vettek részt a voksoláson, mint korábban.

2012. november 14. 07:51

Így jött össze a magyar gigaadósság

Túlköltekezés, rosszul használt EU-s pénzek, adósságátvállalás és betartalékolt IMF-hitel - íme pár ok a magyar adósság nyomasztó megugrására.

Magyarországon az állami szférán belül mind a központi kormányzat, mind pedig az önkormányzati alrendszer el van adósodva, mégpedig elég jelentős mértékben. De tételesen mi vezetett az adósság megugrásához? Melyek voltak azok a strukturális okok, esetleg téves döntések, amik ide vezettek? (Lásd Domokos László cikkét "Az adósság elleni harc és az Állami Számvevőszék ellenőrzési tapasztalatai" címmel a jobb hasábban).

Az elemzés alapját az Állami Számvevőszék jelentései adják, amelyek tényszerűen veszik sorba az adatokat: a központi államadósság emelkedését részekre bontották, és azt egy-egy gazdaságpolitikai döntéshez, eseményhez kötik. Eszerint az államháztartás központi alrendszerének adóssága 2006-tól 2011-ig 64,2%-kal nőtt, és elérte a 20 955,5 milliárd forintot. Ez azt jelenti, hogy hat év alatt több mint 8 ezer milliárd forint volt az emelkedés. Egy évben 250 munkanappal számolva azt lehet mondani, hogy naponta több mint 5 milliárd forinttal többet költött a magyar állam, mint amennyi bevétele volt. Már ez is elég szemléletes, de még riasztóbb, hogy munkaóránként 700 millió forint volt a többletkiadás.

2012. november 13. 07:51

Blöffölt a jegybankelnök - Eddig bejött

Júliusban az EKB elnökének szavai megmentették az eurót, egyre többen gondolják azonban úgy, hogy a korlátlan európai mentőöv csak egy blöff volt.

Mario Draghi, az Európai Központi Bank elnöke július 26-án sorsfordító beszédében hangsúlyozta: az EKB minden tőle telhetőt meg fog tenni annak érdekében, hogy megmentse az eurót. Az eurózóna széthullását jósoló elemzések után ez az ígéret hirtelen fordulatot hozott az eseményekben, a kétkedők azonban már akkor arról beszéltek, hogy a jegybank elnöke blöfföl. Az azóta eltelt bő három hónap arra enged következtetni, hogy igazuk volt. (Bővebben lásd "Bejöhet a Draghi-blöff?" című cikkünket a jobb oldali hasábban)

Az EKB ugyanis az ígéreten kívül eddig semmilyen konkrét lépéssel nem állt elő, igaz erre nem is volt szükség, miután a kötvénypiacok már a puszta szavaknak köszönhetően is megnyugodtak. Bajból viszont továbbra is van bőven Európában, a munkanélküliség tovább emelkedik, a recesszió visszatért, és a spanyol/olasz időzített bomba a háttérben tovább ketyeg.

2012. november 12. 07:51

Adósságcsökkentésre felkészülni!

Lezajlott az amerikai elnökválasztás, az ünneprontók azonban rögtön felteszik a kérdést: hogyan faragható le a költségvetés hiánya, és állítható meg az államadósság emelkedése?

Az Egyesült Államok államadóssága a GDP 100 százaléka fölé lendült, míg a költségvetés hiánya az elmúlt két év javulása után is 7-8 százalék lehet jövőre, ami egyre több szakembert tölt el aggodalommal. Az IMF elemzői szerint például az államadósság minden 10 százalékpontos emelkedése 0,17 százalékponttal lassítja a GDP növekedésének ütemét, ami azt jelenti, hogy az elmúlt öt év adósságemelkedése nyomán a világ legnagyobb gazdasága évi 0,5-1,0 százalékot veszít lendületéből. (Bővebben lásd "Így állítható fenntartható pályára az USA államadóssága" című cikkünket a jobb oldali hasábban)

A számok alapján azt gondolhatnánk, hogy nagy a baj, és Barack Obama az adósságlefaragás terén lehetetlen feladatra vállalkozik második elnöki ciklusa alatt, Richard Kogan, a Center on Budget and Policy Priorities kutatóintézet közgazdásza azonban rámutat: a feladat jóval könnyebben teljesíthető, mint azt a hírek alapján gondolnánk.

2012. november 11. 07:51

Így szerelheted le a maffiát

Szeretnél egy, az olasz maffiától elkobzott éttermet vagy bányát üzemeltetni? Az olasz egyetemeken megtanulhatod, hogyan.

Mekkora károkat okoz a korrupció, az erős feketegazdaság, sőt a mindent átszövő pénzügyi maffia egy gazdaságban? Olaszország ilyen szempontból (is) remek példát szolgáltat, ahol a híres-hírhedt dél-olasz maffia tevékenységének köszönhetően a déliek sokkal szerényebb életkörülmények között élnek, mint az észak-olaszok. (Bővebben lásd "Egyetemen oktatják a maffia elleni gazdasági stratégiát" című cikkünket a jobb oldali hasábban)

Becslések szerint a maffia a teljes olasz GDP mintegy 7,0 százaléka fölött gyakorol ellenőrzést - országos adat, azaz Dél-Olaszországban ennél jóval magasabb ez a szám -, miközben a dél-olasz vállalatok versenyképessége meg sem közelíti az északiakét, a déliek átlagos jövedelme pedig fele az északiakénak.

2012. november 10. 07:51

Még több hurrikánt?

Az Egyesült Államok keleti partján végigsöprő, Sandy névre keresztelt hurrikán végső soron felpörgetheti az amerikai beruházásokat, a fogyasztást és a GDP-t. De mégis hogyan?

A több tízmilliárd dolláros anyagi kárral járó, sőt emberi életeket is követelő természeti csapás után nem maradt más, mint letarolt utcák, kicsavart fák, rommá tört személyautók és beázott metrók, lakóépületek. Látkép csata után, mégis, az események végső soron 2013-ban hozzájárulhatnak majd az amerikai gazdaság felpörgéséhez. (Bővebben lásd "Sandy pörgetheti fel az USA gazdaságát" című cikkünket a jobb oldali hasában)

Ahogy a 20. század egyik legjelentősebb közgazdásza, John Maynard Keynes találóan fogalmazott: "Piramisépítés, földrengések, sőt még háborúk is növelhetik a gazdagságot."

2012. november 09. 07:51

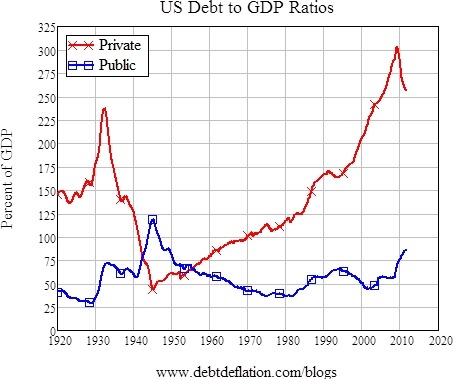

Meddig kísértenek még az adósságok?

Mikor lesz már vége a válságnak? - tettük fel a kérdést számtalanszor az elmúlt fél évtizedben. A válasz általában az volt, hogy "még két-három év biztosan", a szomorú valóság azonban az, hogy a teljes gyógyuláshoz ennél jóval több idő kell.

A lejtmenet egy pénzügyi összeomlással indult még 2008-ban, majd következett a gazdasági válság a maga recesszióival és a megugró munkanélküliséggel, végül beköszöntött az adósságválság, melynek során kiderült, hogy sem a lakosság, sem az államok nem tudnak egészségesen működni ilyen magas adósságok mellett. Az igazi gond minden bizonnyal ez, azaz a tetemes adósságállomány, melyet a világ a válság előtti békeévekben halmozott fel. (Bővebben lásd "Évtizedekig küzdünk még az adósságokkal?" című cikkünket a jobb oldali hasábban)

Adósságok GDP-hez mért aránya (pirossal a magánszektor, kékkel az államadósság)

A "mikor lesz már végre vége a válságnak" típusú kérdés tehát lefordítható erre: "mennyi időbe telik, míg a lakosság és az államok egészséges szintre építik le az adósságokat?"

2012. november 08. 07:51

Mennyire fogjuk szigorúan a bankokat?

Elkerülhetők lennének a válságok, ha szigorú szabályokat írnánk elő a bankoknak, és ezeket a szabályokat be is tartatnánk?

"Minél kevésbé szól bele az állam a gazdaság működésébe, és minél szabadabb kezet kap a piac, a rendszer annál hatékonyabb lesz." - gyakran hallani ezt az összefüggést, a pénzügyi válságot látva azonban az embernek kétségei támadhatnak. A pénzügyi rendszerben például egészen biztosan nem válik be az "adjunk szabad kezet a piacnak" hozzáállás, mint ahogyan természetesen a túlzott állami regula sem lehet hatékony. (Bővebben lásd "Az amerikai pénzügyi szabályozás története" című cikkünket a jobb oldali hasábban)

A megoldás az arany középút lehet, azaz hogy egészséges központi játékszabályok között hagyjuk szabadon mozogni a piaci szereplőket. Így remélhetőleg nem fog évente összeomlani a rendszer, és a fölöslegesen túlszigorított szabályok sem kötik gúzsba az egyes szereplőket. A kérdés már csak az, hogy ezek a játékszabályok mennyire legyenek szigorúak, és hogy a gazdasági helyzet javulásával hogyan tartható fenn a bankok számára fölöslegesnek tűnő szigor.

2012. november 07. 07:51

Frankhitelek: a vak is láthatta

Semmi meglepetés nem volt a frankhitel-válságban, felkészülhettünk volna. A rossz hír az, hogy amint kikászálódunk a svájcifrank-csapdából, máris jön a következő zakó.

A hitelválságok a történelem során kísérteties hasonlóságot mutattak, és meglepően szabályos periódusokban követték egymást. Egy tipikus hitelválság - mint amilyen a magyar svájcifrank-hitelek felfutása volt - könnyen azonosítható: a gazdasági növekedés, a lakossági fogyasztás és az építőipar szárnyal, a részvényárak a magasba törnek, a lakosság egy főre eső hitelállománya legalább 30 százalékkal emelkedik, ömlik a tőke az országba, a nemzeti deviza masszívan felértékelődik. (Bővebben lásd "Hitelválságok: 2020-ig nyugtunk lehet?" című cikkünket a jobb oldali hasábban)

Ezt a folyamatot jellemzően egy hirtelen krach töri meg, melyet a deviza zuhanása, tőkemenekülés, recesszió, a hitelek bedőlése, és bankválság követ. A gazdaság kilábalása éveket vesz igénybe, a rossz hír azonban az, hogy mire ismét rendbe jönnének a dolgok, a gazdasági szereplők elkezdik letenni a következő válság alapjait.

2012. november 06. 07:51

Az eurónak gyengülnie kell!

Az eurózóna megmenekült az összeomlástól, a spanyolok és az olaszok szépen lassan talpra állnak, az euró gyengülése pedig lehetővé teheti a fizetési övezet kilábalását.

Az elmúlt években nem sok optimista véleményt lehetett olvasni az eurózónáról, olyat pedig végképp nem, amelyik a válság végét jósolta volna. Javíthatatlan optimistáknak érdemes fél szemmel végigfutni Martin Feldstein, a Harvard University professzorának elemzésén, melyben a közgazdász a válságos időszak végét hirdeti. (Bővebben lásd "Eurózóna: elhárult az összeomlás veszélye" című cikkünket a jobb oldali hasábban)

A professzor szerint azzal, hogy az EKB megígérte a spanyol és olasz kötvénypiacok megtámasztását, a német döntéshozók pedig támogatásukról biztosították a mentőakciót, végleg elhárult az eurózóna összeomlásának veszélye. Eközben az olasz és spanyol költségvetések egyre közelebb kerülnek a fenntarthatóhoz - az IMF szerint 2013-ban az olasz deficit 1,8 százalék, a spanyol mínusz 5,7 százalék lehet -, amely kiigazítási folyamat hamarosan kiegészülhet egy szerény gazdasági növekedéssel, stabilizálva az említett országok adósságpályáit.

2012. november 05. 07:51

Olcsó hitelt a szegényeknek?

Nem lehet olcsó hitelekkel kiegyenlíteni a társadalmon belüli jövedelmi különbségeket.

A társadalmon belül jelentősek a jövedelmi különbségek, a gazdagok nagyon gazdagok, a középrétegek jövedelme inkább stagnál. Jó lenne a választásokat megnyerni, felpörgetni a fogyasztást és a lakásépítéseket, hogy munkahelyteremtés és GDP-növekedés legyen, és mindezt úgy, hogy lehetőleg a gazdagokat ne adóztassuk, mert azért azt mégse illik. Kérdés, hogy miként oldható meg a feladvány, természetesen minél egyszerűbben. (Bővebben lásd "Jövedelmi különbség, mint a válság kiváltó oka" című cikkünket a jobb oldali hasábban)

A választ az USA gazdasági vezetőinek kellett megtalálniuk nem sokkal az ezredfordulót követően, és minthogy a világ egyik legkreatívabb közgazdász csapatáról van szó, nem is okoztak csalódást. Azt ugyanakkor nem vették számításba, hogy a remek ötlet alig több mint fél évtizeddel később romba fogja dönteni a világgazdaságot.

2012. november 04. 07:51

Nem akarok közalkalmazott lenni!

Vannak népek, akik igénylik az állami gondoskodást, és vannak, akik nem kérnek belőle. Mi magyarok vajon melyik csoportba tartozunk?

Az amerikai elnökválasztási kampány felvet egy érdekes kérdést: lehet-e választást nyerni a kapitalizmus fellegvárában egy olyan politikával, mely az állami szerepvállalás erősítésére épít? (Bővebben lásd "Nem kell a nagyobb állam az USA-ban" című cikkünket a jobb oldali hasábban)

Barack Obama ugyanis pont ebbe az irányba igyekszik terelni az USA gazdaságát, az első elnöki ciklus során a százmilliárdos gazdaságélénkítő csomagok után következett a jelentős társadalmi vitát kavart egészségügyi reform (Obamacare), végül az adósságválság egy lehetséges megoldási javaslataként előkerül a magasabb jövedelműek adóinak emelése.

2012. november 03. 07:51

Ha szegény vagy, az is maradsz

Minél fejlettebb egy adott országban az oktatás és az egészségügy, annál könnyebb kitörni a szegénységből, és felnőttként boldog, kiegyensúlyozott életet élni.

Minél okosabb, képzettebb és egészségesebb egy társadalom, a vállalatoknak annál inkább megéri beruházni, annál több lesz a munkahely és az innováció, annál jobbak a fizetések és gazdagabbak az emberek. Ez a gondolatmentet talán túlságosan is leegyszerűsítő, az mindenesetre tény, hogy az egyik legjobban megtérülő hosszú távú befektetés az oktatás és az egészségügy, melyek fejlesztésével a jövő felnőttjei okosabbak, egészségesebbek, és így produktívabban lehetnek. (Bővebben lásd "Így lehet kitörni a szegénységből" című cikkünket a jobb oldali hasábban)

Kétségtelen, hogy egy diplomás, jól táplált és egészséges huszonéves jobb esélyekkel vág neki a felnőtt életnek és a munkaerőpiacnak, mint aki éppen hogy túljutott az elemi nyolc osztályon. Ezek az esélyek a legtöbb országban generációról generációra öröklődnek, azaz akinek a szülei szegények, képzetlenek és betegesek, annak rendkívül nehéz kitörnie, sőt gyakran az egymást követő generációk egyre nehezebb helyzetbe kerülnek.

2012. november 02. 07:51

Hogyan álljunk talpra? - Íme a recept

Hogyan másszunk ki egy olyan gazdasági válságból, melynek során az állam a magas adósságszint miatt megszorításokra kényszerül, a lakosság pedig a korában felvett hitelek visszafizetésével van elfoglalva?

A 2008-2012-es gazdasági válság mélységét tekintve az 1929-33-as, és az 1980-as évek elejének W-alakú recesszióihoz hasonlítható. A bajt ezekben az esetekben - részben - az okozta, hogy a korábbi fellendülés alkalmával felhalmozott adósságokat a válság kitörését követően törleszteni kellett, így nem volt mód arra, hogy az állam különböző gazdasági programokkal serkentse a fellendülést. Akkor mégis hogyan sikerült a korábbi két esetben kimászni a szorult helyzetből, és ismét növekedési pályára állni? (Bővebben lásd "Hogyan legyünk úrrá a válságon?" című cikkünket a jobb oldali hasábban)

A kérdésre Nicholas Crafts, a University of Warwick professzora válaszol, aki hangsúlyozza, hogy például a brit gazdaságban az 1930-as évek elején az élénkítő jegybanki politikával - alacsony kamatok, pénzpumpa, magasabb infláció -, míg az 1980-as évek elején sikeres gazdasági reformokkal tudtak úrrá lenni a válságon.

2012. november 01. 07:51

Az autót vigye a bank, de a lakást ne!

Az elszálló törlesztőrészletek ellenére a magyar lakosság foggal-körömmel ragaszkodik a hitellel terhelt otthonához, míg az autót könnyen veszni hagyja. Csak a pénzügyekhez értenénk jobban.

A pénzügyi kultúra megfelelő szintje elengedhetetlen feltétele a társadalom megfelelő működésének, ha ugyanis a lakosság úgy általában nem ért a pénzügyekhez, és a hitelfelvételek során rossz döntéseket hoz, az a teljes gazdaságot romba döntheti. (Bővebben lásd "A pénzügyi kultúra megjelenése makrogazdasági szinten" című cikkünket a jobb oldali hasábban)

Magyarországon épp ez volt a helyzet a válságot megelőző hitelboom idején, a devizahitelt felvevők egy jelentős része ugyanis nem volt tisztában a választott hiteltermék kockázataival, továbbá elmulasztott házi költségvetést készíteni, azaz nem kalkulált a kamatok és a törlesztőrészletek esetleges emelkedésével - derül ki a Pénzügyi Szemlében megjelent tanulmányból. Ha a hitelfelvevők mindezt megtették volna, akkor most jóval kevesebb gondot okoznának a bedőlt hitelek, mind a lakosság, mind a bankok, mind az állam számára.

Hitelesen és közérthetően közpénzügyekről és gazdaságról

Utolsó kommentek