Ha azt szeretnénk, hogy kevesebb legyen a rokkantnyugdíjas, akkor az oktatást kell fejleszteni és ki kell nyitni a határokat.

A rokkantnyugdíjasok száma és aránya egyre növekszik, ami jelentős plusz terhet ró a költségvetésekre. Mindez már nem csak Magyarországon okoz komoly fejtörést a gazdaságpolitikusoknak - hazánkban több mint 800 ezer rokkantnyugdíjas él, azaz a társadalom megközelítőleg 8 százaléka -, hanem az Egyesült Államokban is, ahol bár az országos átlag 6 százalékos, de vannak államok, ahol a munkaképes korú lakosság több mint 10 százaléka részesül valamilyen rokkantsági ellátásban. (Bővebben lásd "Tanulással a kevesebb rokkantnyugdíjasért" című cikkünket a jobb oldali hasábban)

A jövő minden bizonnyal a nyugdíjrendszerekre nehezedő nyomás erősödését hozza majd, ami a munkaképes korú, ám valamely bizonyított okból mégis munkaképtelen lakosság számára komoly kockázatot hordoz. Eljöhet ugyanis az idő, amikor az államok jelentősen megszigorítják a nyugdíjrendszereket, ami könnyen jelentheti azt, hogy a rokkantnyugdíjasok egy jelentős része a támogatást részben vagy egészében elveszíti. Erre érdemes már jó előre felkészülni, és megvizsgálni egyrészt, hogy mi lehet az oka a rokkantnyugdíjasok ilyen magas arányának, továbbá hogy mit lehet tenni a kilátások javítása érdekében.

2013. március 31. 07:51

2013. március 31. 07:51

Így lehet kevesebb rokkantnyugdíjas

2013. március 30. 07:30

Ferenc pápa öröksége

Jorge Bergoglio pápává választása és névválasztása sokakat

meglepett, pedig mindez illeszkedik a katolikus Egyház

fejlődéséhez. Ferenc pápa jó eséllyel figyel majd az ember és

ember, illetve az ember és a környezet kapcsolatára, hiszen

egészségesen működő gazdaság nélkül nincs esély a

szegények felemelkedésére sem. Botos Katalin írása.

Csaknem mindnyájunkat, akik a televízión követtük a pápaválasztást, meglepett az új pápa személye és névválasztása (ehhez kapcsolódó korábbi írásunkat, Új hangsúlyokat kaphat a katolikus társadalmi tanítás címmel lásd a jobb hasábban - a szerk.). Pedig ez szinte törvényszerű folyománya volt az elmúlt évtizedeknek, amelyek során az Egyház folyamatosan nyitott a társadalmi egyenlőtlenségek és a szegénység elleni küzdelem irányába.

Éppen a múlt októberben volt ötven éve, hogy megnyílt a II. Vatikáni Zsinat, és ebben az esztendőben lesz a zsinatot összehívó XXIII. János pápa halálának fél évszázados évfordulója. Márpedig XXIII. János pápasága kopernikuszi fordulatot hozott az Egyház és a világ kapcsolatában. Érdemes ezért megvizsgálni, mi is volt mindennek az előzménye, milyen történelmi tapasztalatok, gazdasági folyamatok és történelmi utak vezettek el addig, hogy összehívták a katolikus Egyház zsinatát.

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Alig 200 éve, hogy a kapitalizmus rohamos fejlődése megkezdődött. Előtte 1800 éven át az egy főre eső becsült gazdasági teljesítmény (GDP) alig nőtt 50 százalékkal, míg 1820 és 2000 között 850 százalékos volt a növekedés! Ezt a hatalmas fejlődést, amit a tudományos-technikai forradalom hozott, az emberek jövedelmi helyzetének szélsőséges polarizálódása kísérte. A XIX század irodalma - Zola, Victor Hugo, Dickens és mások írásai - tele vannak az elképesztő nyomorúság képeivel. Meg is született rá a társadalmi válasz, egyrészről a kommunista, másrészről a keresztény-szociális mozgalmak formájában.

2013. március 29. 07:51

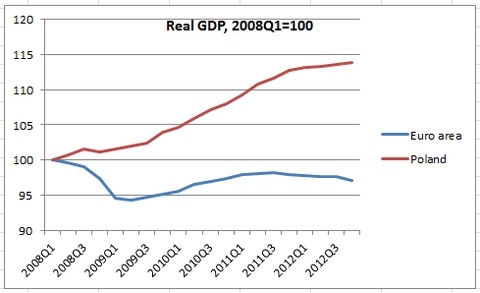

Lengyelország is bajba kerülhet

A Nobel-díjas közgazdász veri a fejét a falba, amiért a lengyelek továbbra is csatlakozni szeretnének az eurózónához.

Paul Krugman az elmúlt hónapokban/években több fórumon is hevesen bírálta az eurózónát, hangsúlyozva, hogy az egységes deviza válságos időkben rettentő nehéz helyzetbe sodorja a gyengébb fundamentumokkal rendelkező tagországokat. A spanyol, az ír, vagy friss emlékként a ciprusi eset is mind-mind azt példázza, hogy okosabb döntés kint maradni az eurózónából, mint csatlakozni hozzá. (Bővebben lásd "Lengyelország vs. eurózóna: belépni vagy kint maradni?" című cikkünket a jobb oldali hasábban)

Lengyelország és az eurózóna reál GDP-jének alakulása

Forrás: Krugman Blog, The New York Times

Forrás: Krugman Blog, The New York Times

Éppen ezért ütötte ki a biztosítékot a közgazdásznál a hír: az eurózóna nehézségei ellenére a lengyel kormányfő mindent megtesz a mielőbbi csatlakozás érdekében.

Paul Krugman ugyanakkor úgy látja, hogy a lengyel gazdasági csoda - a lengyel gazdaság az EU-ban egyedüliként elkerülte a recessziót, sőt reál GDP-je az elmúlt 5 évben 15 százalékkal emelkedett, szemben az eurózónában mért visszaeséssel - egyik alapköve épp a saját deviza volt, ami olyan gazdaságpolitikai előnyt jelent, amit hosszú távon komoly hiba lenne feladni.

2013. március 28. 07:34

Gyereknyomor: megtörhető az ördögi kör

Ha gyermekkorban nincs pénz tanulni és orvoshoz menni, az jelentős hátrány az egész életre. Ne áltassuk magunkat azzal, hogy a tehetősebbek segítségének nincs értelme, mert van!

Nyilvánvaló tény, hogy a szegény sorból érkező gyermekek jóval rosszabb esélyekkel vágnak neki iskolás, majd felnőtt életüknek, mint azok, akiknek minden pénzük megvan tanszerekre, különórákra, orvosra, sportra vagy épp főiskolára. Sőt, a szegénységből külső segítség nélkül szinte lehetetlen kitörni, azaz a hátránnyal induló szülők gyermekei ugyancsak jó eséllyel hátrányos helyzetű felnőttek lesznek. Bruce Wydick, a University of San Francisco közgazdász professzora ugyanakkor egy tanulmányban bebizonyította, hogy az ördögi kört igenis meg lehet törni. (Bővebben lásd "Hatékonyak a hátrányos helyzetű gyermekeket támogató programok" című cikkünket a jobb oldali hasábban)

A professzor megvizsgálta a Compassion International, a világ legnagyobb, hátrányos helyzetű gyermekeket támogató alapítványának eredményeit, és arra jutott, hogy a különböző "célzott" (azaz távoli, de kvázi örökbefogadást jelentő), elsősorban oktatási és egészségügyi programokban részt vevő gyermekek kiemelkedési esélyei sokkal-sokkal jobbak, mint a nem támogatott gyermekeké. (A professzor a világ hat szegény országában vizsgált meg 1850 gyermekkorban támogatott, és több mint 8000 gyermekkorban nem támogatott felnőttet.)

2013. március 27. 07:51

Az eddig ismert bankok vége

Ha nem lehetne kihitelezni a betétesek pénzét, nem lenne baj a bankokkal. Egy IMF-tanulmány a bankrendszer teljes átalakítását és a ma ismert bankok eltűnését veti fel.

A mostani gazdasági válsággal kapcsolatos egyik legnagyobb félelem, hogy idővel a megszorítások elérik a bankbetéteket - és ahogy Cipruson láthattuk, ez a félelem egyre jogosabb. Egy IMF-es tanulmány alapján a bankokkal kapcsolatos problémákat olyan átalakítással lehetne kezelni, amely a ma ismert bankokat gyakorlatilag eltüntetné, és egy teljesen új pénzügyi és fizetési rendszert hozna létre (Bővebben lásd "Terv a bankrendszer radikális átalakítására" című cikkünket a jobb oldali hasábban).

A helyzet az, hogy a krízis jelentős mértékben és több szálon is kötődik a bankokhoz, amelyek közül most csak kettő fontos: (1) a válság egy pénzügyi összeomlással kezdődött, (2) a bankok rossz hitelei és az ebből adódó veszteségek hihetetlen összegeket emésztettek fel a nyugati államok adófizetőinek pénzéből.

2013. március 26. 07:51

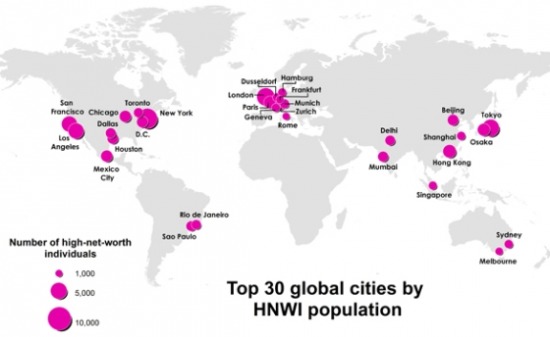

Hol laknak a szupergazdagok?

A toplistát New York vezeti, de ott van az élbolyban London, Tokió, Peking és Rio de Janeiro is. Úgy fest, Moszkva lemaradt.

Bolygónk több mint 7 milliárd fős lakosságából mintegy 189 835-en mondhatják el magukról, hogy hivatalos nettó magánvagyonuk meghaladja a 30 millió dollárt, azaz a 7 milliárd forintot - derül ki a Knight Frank ingatlanpiaci kutatóintézet által összeállított tanulmányból. (Bővebben lásd "Hol élnek a világ leggazdagabb emberei?" című cikkünket a jobb oldali hasábban)

A világ 30 legnagyobb szupergazdag-központja

Map by MPI's Zara Matheson

A tanulmány felhívja a figyelmet egy érdekes tendenciára: a szupergazdagok ma még többnyire az Egyesült Államokban és Európában élnek, közeleg az idő azonban, amikor jóval kiegyenlítettebb lesz a szupergazdagok "eloszlása", rohamosan emelkedik ugyanis az ázsiai és dél-amerikai milliomosok száma.

2013. március 25. 07:51

Robbanhat a szociális bomba

A pesszimisták szerint Európa gazdaságilag elveszít egy egész évtizedet - hogyan fogják ezt elviselni az évek óta munkanélküli és egyre reménytelenebb helyzetbe kerülő tömegek?

Az eurózóna benne ragadt a gazdasági mocsárban, és egyelőre semmi remény arra, hogy visszatérjenek a stabil növekedéssel jellemezhető békeévek: az államok megszorítani kényszerülnek, a jegybank éppen csak annyira segít, hogy ne omoljon össze a rendszer, a bankrendszer gyenge, és ráadásul még az euró is erősödik - ez részben ugyancsak a jegybank köszönhető, aki nem kíván részt venni a globális devizagyengítő versenyben -, ami a maradék reménysugárnak tekinthető exportot is hazavághatja. (Bővebben lásd "Megtalálja-e Európa az elveszített évtizedet?" című cikkünket a jobb oldali hasábban)

Barry Eichengreen, a Berkeley professzora szerint minden jel arra mutat, hogy Európa 2008 és 2018 között elveszíthet egy egész évtizedet, éppen úgy, ahogyan azt például a japánok megtapasztalták az 1990-es években.

2013. március 24. 07:51

Mi lesz a következő évtized devizahitele?

Ha tudjuk, hogy a bankárok a hibásak a gazdasági válságért, akkor a következő krízist már könnyen kivédhetjük?

A kérdésre, mely szerint mi okozta a 2008-as pénzügyi összeomlást és az azt követő gazdasági válságot, a legtöbben vélhetően azt válaszolnánk, hogy a bankárok mohósága, a túl sok hitel és a túlzottan nagy kockázatot vállaló pénzügyi szektor a ludas. De ha megvan a hiba és megvan a hibás, akkor kijelenthetjük, hogy a következő ilyen pénzügyi válságot már könnyedén kivédhetjük? (Bővebben lásd "Gazdasági válságok és a pénzügy szektor ciklikussága" című cikkünket a jobb oldali hasábban)

Kicsit naiv elképzelés, legalábbis ha igaza van Carlos Thomasnak, a Spanyol Központi Bank közgazdászának, és Galo Nuñonak, az Európai Központi Bank kutatójának, akik elemzésükben igazolják: a bankszektorra, mióta világ a világ ciklikusság jellemző, azaz hol túlzott kockázatot vállalva felfúvódik, hol - egy-egy gazdasági válságot követően - összezsugorodik. A helyzetet nehezíti, hogy talán épp ugyanazokat a hibákat nem követjük majd el, mint az utóbbi években, de jó eséllyel csak a válság kitörésekor derül majd ki, hogy mi volt az adott évtized időzített bombája (ami a 2000-es években Magyarországon a devizahitel volt)...

2013. március 23. 07:51

Pár napunk maradt

Európának kevesebb mint egy hete van, hogy megoldja a ciprusi krízist, különben felkészülhetünk egy európai Lehman Brothers-féle összeomlásra.

Christopher T. Mahoney, a Moody's korábbi alelnöke cseppet sem optimista véleményt fogalmazott meg, és hangsúlyozta, hogy Ciprus tankönyvbe illő rendszerkockázatot jelent. Ha ugyanis a ciprusi dominó eldől - értsd a bankbetét-adó ötlete és a betétbefagyasztás után az emberek tömegével rohanják meg a bankokat -, akkor a bankpánik napok alatt átterjedhet előbb Görögországra, majd szépen sorban Portugáliára, Spanyolországra, Olaszországra… (Bővebben lásd "Ciprus valódi rendszerkockázatot jelent Európának" című cikkünket a jobb oldali hasábban)

Egy ilyen láncreakciót csakis általános betétbefagyasztással és tőkekorlátozással lehetne megállítani, ami nem csak a rosszul tőkésített bankokra terjedne ki, hanem minden pénzintézetre, Madridtól Rómáig. Az utalások leállnának, a hitelkihelyezés szünetelne, a bankszámlákról pedig csakis egy nem túlzottan nagy napi limitet lehetne felvenni. Kígyózó sorok, bankfiók-ostromok…

2013. március 22. 07:51

El a kezekkel a bankbetétektől!

Minden áron fenn kell tartani az európai betétbiztosítás iránti bizalmat, ha ugyanis az emberek tömegei érzik úgy, hogy a pénzük már nincs biztonságban, akkor pillanatok alatt romba dönthetik az európai bankrendszereket.

Van némi irónia a ciprusi pénzügyi összeomlásban, miután a szigetország bankjait nagyrészt azok a görög államkötvények sodorták bajba, melyekkel kapcsolatban az EU korábban azt ígérte: teljesen elképzelhetetlen az eurózóna bármely államkötvényének veszteségleírása. (Bővebben lásd "A betétbiztosítási rendszert kockáztatja az EU Cipruson" című cikkünket a jobb oldali hasában)

A görög államkötvények azonban mégis becsődöltek, amely veszteség felemésztette a ciprusi bankok tőkéjét, akiknek így nem maradt más kiút, mint külső segítséget kérni. (További irónia a történetben, hogy egyrészt a ciprusiakat mélybe rántó görögöket annak idején fel sem kellett volna venni az eurózóába, utalva a felvételt megelőző években követett kreatív könyvelésekre, továbbá a válság előtti években sorozatosan megsértett maastrichti kritériumok miatt már évekkel ezelőtt el kellett volna meszelni Görögországot.)

2013. március 21. 07:51

Százmilliárdokért védjük a forintot

Sokkal nagyobb devizatartalékot tartunk fenn, mint a régiós versenytársaink, ami tíz- vagy akár százmilliárdokban mérhető pluszköltséget jelent.

Korábbi posztunkban már írtunk arról, hogy az IMF-hitel jóval drágább annál, mint amit korábban gondoltunk, továbbá hogy a jegybank által fenntartott devizatartaléknak jelentős költségei vannak. Ez a költség akár a GDP 1,0 százalékára is rúghat évente, azaz a jegybanki devizatartalék fenntartása akár évi 250-300 milliárd forintot is kivehet az adófizetők zsebéből. (Bővebben lásd "Devizatartalékolás Közép-Európában" című cikkünket a jobb oldali hasábban)

Kérdésként adódik, hogy lehetne-e kevesebb devizát tartani, csökkentve ezzel a tartalék horribilis fenntartási költségeit. Az nem is kérdés, hogy egyáltalán kell-e tartalék, ennek hiányában ugyanis az ország védőpajzs nélkül maradna, és pénzügyileg egészen biztosan összeomlana. Devizatartalék egészen egyszerűen kell, nincs mese, az ugyanakkor nem egyértelmű, hogy mennyi kell.

2013. március 20. 07:51

Örülnünk kéne a méregdrága benzinnek?

Egy jól átgondolt szén-dioxid adóval a benzin ugyan drágulna, de egy sor probléma megoldódna: csökkenne a környezetszennyezés, nagyobb hangsúlyt kapna a megújuló energia és még a költségvetés is jól járna.

Közgazdászok többnyire ferde szemmel néznek a gazdaságpolitikusok által bevezetett új adókra, mondván az elvonás feleslegesen bonyolítja a már amúgy is elég bonyolult adórendszert, a plusz teher pedig csökkenti a termelékenységet és veszélyezteti a munkahelyeket. (Bővebben lásd "Szinte csak előnyei lennének egy átfogó szén-dioxid adónak" című cikkünket a jobb oldali hasábban)

Más a helyzet ugyanakkor a szén-dioxid adóval, melyet a legtöbb szakember támogat, mondván egy sor problémát megold: csökkenti a szén-dioxid kibocsátást, ezzel csökken a légszennyezés, lassul a globális felmelegedés, mérséklődik az ország energiafüggősége, javítja a megújuló energiák versenyképességét, ezáltal ösztönzi az új iparágakat, munkahelyeket teremt, hatékonyabbá teheti az autógyártást és más energiaérzékeny iparágakat, javítja a költségvetés pozícióját és fenntarthatóbb pályára tereli az államadósságot - foglalja össze William G. Gale, a Brookings intézet közgazdásza.

2013. március 19. 07:51

Bankbetét-adó: a tűzzel játszik az EU

A ciprusi mentőcsomagba a betéteseknek is be kell szállniuk, amivel Brüsszel a válságkezelésben átlépte a Rubicont. Lesznek-e sorok az eurózóna bankjai előtt, és hitelesek-e a továbbiakban a kiszámíthatósággal kapcsolatos uniós ajánlások és kritikák?

Bekövetkezett, ami régóta várható volt, Ciprus külső segítségért folyamodott, hogy elkerülje a pénzügyi összeomlást. A meglepetés nem is ezen a ponton következett, hanem a feltételekben, az EU ezúttal ugyanis szokatlan szigorúsággal jelezte: csak akkor ad pénzt, ha a szigetország egyszeri illetéket vet ki a bankbetétekre. (Bővebben lásd "Veszélyes precedens Cipruson" című cikkünket a jobb oldali hasábban)

A bankbetétek megadóztatásának ötletét - amely első hallásra gigantikus öngólnak tűnik - az illetékesek azzal indokolják, hogy a túlzott méretűre duzzadt és részben adóelkerülésre optimalizált ciprusi bankrendszerben több milliárd eurónyi - elsősorban orosz - offshore pénz pihen, amely pénzek központi kimentését nehezen lehetne eladni az európai adófizetőknek.

2013. március 18. 06:39

A devizahitel megfojtja a magyar gazdaságot

Igazából örülnünk kellene a 300 forint feletti eurónak, a leértékelődés ugyanis felpörgethetné a gazdaságot… csak a devizahitelek ne lennének.

Egyértelmű pozitív kapcsolat mutatható ki egy ország devizaárfolyama és folyó fizetési mérlegének egyenlege között: minél gyengébb a hazai deviza, annál jobban teljesít például a külkereskedelem, és annál több stabilitást nyújtó euró és dollár marad az országban. (Bővebben lásd "Jegybanki intervenció hatása a folyó fizetési mérlegre" című cikkünket a jobb oldali hasábban)

Ez alapján akár még örülhetnénk is a gyenge forintnak és a 300 feletti eurónak, sőt, ahogy arra Joseph E. Gagnon, Peterson Institute kutatóintézet közgazdásza rámutat: a gazdaságpolitikának érdemes különböző eszközökkel gyengítenie a hazai fizetőeszközt. A módszerek között éppúgy fellehetők a gazdaságpolitikusok szóbeli iránymutatásai, mint a direkt devizapiaci beavatkozások…

2013. március 17. 07:51

Nem csak az IMF szokott tévedni?

Gyakran megesik, hogy a nemzetközi hírű hitelminősítő cégek tévedésből dorgálnak meg egy országot, és küldik lesiklópályára annak fizetőeszközét.

Ki ne ismerné a Standard & Poor's, Moody's és Fitch hitelminősítő cégeket, melyek a válság alatt több ízben is lesiklópályára küldték az európai tőzsdéket, miután egyik-másik dél-európai országot leminősítették, vagy épp negatív figyelőlistára tették. (Mi magyarok is többször végignéztük a forint zuhanását egy-egy negatív bejelentést követően...)

Az, hogy vannak elemzők, akik felhívják a figyelmet az egyes országok kapcsán felmerülő kockázatokra, kétségtelenül jó dolog, hiszen a befektetők ilyen módon felkészülhetnek a kötvény- vagy devizapiacokban rejlő veszélyekre. Az ugyanakkor már aggasztó, hogy egy így-úgy békésen elevickélő kis ország kötvénypiacát, vagy épp devizáját épp egy hitelminősítés vagy negatív kritika löki a szakadékba, előidézve a befektetők pánikszerű kivonulását. (Bővebben lásd "Farkast kiáltanak a hitelminősítők?" című cikkünket a jobb oldali hasábban)

A pénzpiacok rettentő törékenyekké válnak válságos időkben, éppen annyira, hogy egy leminősítés könnyen önbeteljesítővé válhat, és végső soron a pénzügyi összeomlásba, sőt recesszióba taszíthat egy gazdaságot.

2013. március 16. 07:51

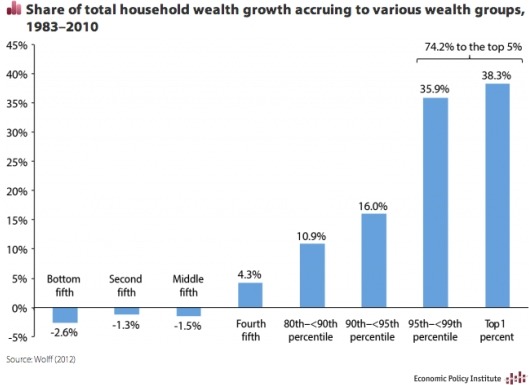

A gazdag költözik, a szegények maradnak?

A válság alatt is tovább gazdagodó szupergazdagok több országban is kiütötték a biztosítékot. Meglehet ugyanakkor, hogy mégsem kellene őket megadóztatni?

Az Egyesült Államok kapcsán számtalan elemzés foglalkozott már a növekvő jövedelmi és vagyoni különbségekkel, utalva arra, hogy a válság alatt a szegények szegényebbek, a gazdagok pedig még gazdagabbak lettek. Az egyre érezhetőbb társadalmi feszültségeket az USA-ban egyelőre csupán a retorika szintjén, Európában viszont tettekkel próbálják kezelni, ami alaposan átrendezheti a bankárok és felsővezetők jövedelmi viszonyait. (Bővebben lásd "Komoly kihívás a jövedelmi különbségek kezelése" című cikkünket a jobb oldali hasábban)

Jövedelmi különbségek alakulása az USA-ban 1983 és 2010 között

Több európai ország is úgy döntött ugyanis - Franciaország, vagy a bankárok "őshazája", Svájc -, hogy korlátozza a magas jövedelmű bankárok vagy cégvezetők fizetését és év végi bónuszait. A döntések ugyanakkor beindítottak egy természetes elvándorlást, melynek keretében a jövedelmi korlátokba ütköző "gazdagok" az Egyesült Államok, vagy a Távol-Kelet vették az irányt, olyan piacokra, ahol nincsenek jövedelmi korlátok.

2013. március 15. 07:51

Az új pápa és az IMF

Milyen gazdasági és társadalmi tanítást várhatunk az új pápától, aki Assisi Szent Ferencet választotta névadójának és korábban az IMF-et sem kímélte?

Az előző pápa, XVI. Benedek hívei közül sokak azért lelkesedtek a Hittani Kongregáció korábbi német származású vezetőjéért, mert társadalomszemlélete elég egyértelműen piacgazdaság- és kapitalizmus-párti volt. Mégpedig etikai megfontolásokból: azt vallotta, hogy az egyéni kezdeményezésen és a korlátozott államon alapuló társadalmi rend egyeztethető össze leginkább az emberi méltósággal. (Bővebben lásd "Új hangsúlyokat kaphat a katolikus társadalmi tanítás" című cikkünket a jobb oldali hasábban)

XVI. Benedek lemondott, és az új pápa Jorge Bergoglio olasz származású argentin bíboros lett, mégpedig Ferenc néven. A Vatikán a találgatásoknak véget vetve közölte, hogy a névválasztás a szegénységet erényként kezelő Assisi Szent Ferenchez kötődik, azaz nem Xavéri Szent Ferenchez, a jezsuita rend egyik legismertebb alakjához. A névválasztás persze nem minden, de a ferencesek alapítójára való hivatkozás arra utal, hogy az egyházi tanításban felértékelődhet a szegénység és az egyenlőtlenség elleni küzdelem.

2013. március 14. 07:51

Tíz év és Te lehetsz a király!

Hiába süllyedt reménytelen válságba a gazdaság, tíz év is elég, hogy kikeveredjen a mocsárból, sőt éltanulóvá lépjen elő.

Látszólag úgy tűnik, hogy a bajban lévő európai országok - spanyol, görög, portugál - örökre leírták magukat, és semmi esélyük kikeveredni a munkanélküliség - államadósság - recesszió háromszögéből. A látszat azonban, mint oly sokszor most is csal, a közgazdaságtan ugyanis már számtalanszor bebizonyította, hogy helyes gazdaságpolitikával nem is kell több 10 évnél, hogy egy reménytelen helyzetben lévő ország éltanulóvá váljon. (Bővebben lásd "Mi a titka a német gazdasági csodának?" című cikkünket a jobb oldali hasábban)

A felemelkedésre a legjobb példa Németország, melynek gazdasága tíz éve ugyancsak lesajnált helyzetben volt: magas munkanélküliség, recesszió, emelkedő államadósság és válságtól szenvedő pénzügyi szektor jellemezte, miközben ma az országot példaként állítják a mély válságtól szenvedő dél-európai országok elé.

2013. március 13. 07:51

Papíron még bomba biznisz a frankhitel

Elméletileg jó üzlet az alacsony kamatozású svájcifrank-hitel, de akkor mi a baj?

Az ember komolyabb közgazdasági képzés nélkül, akár józan paraszti ésszel észreveheti, hogy (látszólag?) megéri alacsony kamatozású devizában eladósodni, és a felvett pénzt befektetni egy magas kamatozású devizába. Szemléletes példa: felveszek hitelt 2 százalékon mondjuk svájci frankban, és befektetem azt 6 százalékon mondjuk magyar állampapírba. Évi 4 százalékot keresek, különösebb megerőltetés nélkül. Tényleg ennyire egyszerű lenne, vagy van azért valami buktató a dologban? (Bővebben lásd "Kockázatmentes hozam a devizapiacon?" című cikkünket a jobb oldali hasábban)

Természetesen van. A képletet ugyanis árnyalja, hogy a két deviza árfolyamváltozása elviheti akár a teljes nyereséget, vagy akár veszteségessé is teheti a vállalkozást. Mi van akkor például, ha a forint évi 4 százalékot gyengül a frankkal szemben? Mi van, ha 10-et? A 4 százalékos kamatkülönbözet hamar elfogyhat, különösen válságos időkben, amikor a devizapiacok amúgy is felfordulnak.

2013. március 12. 07:51

Amikor tévedésből omlik össze a forint

A hitelminősítők gyakran tévedésből dorgálnak meg egy-egy országot. Tévedni emberi dolog, de mi van akkor, ha épp emiatt dől romba a devizapiac?

Ki ne ismerné a Standard & Poor's, Moody's és Fitch hitelminősítő cégeket, melyek a válság alatt több ízben is lesiklópályára küldték az európai tőzsdéket, miután egyik-másik dél-európai országot leminősítették, vagy épp negatív figyelőlistára tették. (Mi magyarok is többször végignéztük a forint zuhanását egy-egy negatív bejelentést követően...)

Az, hogy vannak elemzők, akik felhívják a figyelmet az egyes országok kapcsán felmerülő kockázatokra, kétségtelenül jó dolog, hiszen a befektetők ilyen módon felkészülhetnek a kötvény- vagy devizapiacokban rejlő veszélyekre. Az ugyanakkor már aggasztó, hogy egy így-úgy békésen elevickélő kis ország kötvénypiacát, vagy épp devizáját épp egy hitelminősítés vagy negatív kritika löki a szakadékba, előidézve a befektetők pánikszerű kivonulását. (Bővebben lásd "Farkast kiáltanak a hitelminősítők?" című cikkünket a jobb oldali hasábban)

A pénzpiacok rettentő törékenyekké válnak válságos időkben, éppen annyira, hogy egy leminősítés könnyen önbeteljesítővé válhat, és végső soron a pénzügyi összeomlásba, sőt recesszióba taszíthat egy gazdaságot.

2013. március 11. 07:48

Így lehetne sokkal olcsóbb a gáz

Ha nagy mennyiségben kerülne amerikai cseppfolyós gáz Európába, az masszív gázár-csökkenést idézhetne elő, és így akár a magyar árakat is lejjebb vihetné.

Szinte nem telik el úgy tél, hogy ne olvasnánk orosz-ukrán gázvitáról, vészesen alacsony készletekről, vagy emelkedő gázárakat jósoló elemzésekről. Mindez nem véletlen, amíg ugyanis Európa nagyértékben függ az orosz gázpiactól, addig ezek a kérdések szünet nélkül napirenden lesznek. (Bővebben lásd "A cseppfolyós földgáz átalakíthatja a gázpiacot" című cikkünket a jobb oldali hasábban)

Elképzelhető ugyanakkor, hogy az orosz gáznak hamarosan akad egy masszív versenytársa, konkrétan az Egyesült Államok, amely az elmúlt évtizedben olyan mértékű fejlesztéseket hajtott végre a palagáz kitermelés és szállítás terén, ami hamarosan a gázexport masszív felfutását teheti lehetővé.

2013. március 10. 07:51

Óriási mínuszok a nyugdíjkasszákban

A legnagyobb amerikai vállalatok nyugdíjkasszáiból soha nem hiányzott még annyi pénz, mint most.

A nyugdíjakra félretett pénz - a jövőben esedékes hozamokat is beleszámolva - mintegy 350 milliárd dollárral kevesebb a várható kifizetéseknél az USA vállalati szektorában, másképpen számolva: az amerikai vállalatok által nyugdíjként megígért minden 1 dollárra mindössze 81 cent fedezet van meg. (Bővebben lásd "Szorult helyzetben a vállalati nyugdíjkasszák az USA-ban" című cikkünket a jobb oldali hasábban)

Az ok kettős: egyrészt a leendő amerikai nyugdíjasok várható élettartama egyre növekszik, tehát a nyugdíjukra is többet kell félretennie a munkáltatónak, másrészt a kamatok olyan szinten leestek, hogy a vállalatok a nyugdíjkasszákba gyűjtött pénzen szinte semmilyen hozamra nem számíthatnak. Mindez igaz úgy is, hogy a tőzsdék időközben történelmi csúcs közelébe emelkedtek, ezt a nyereséget ugyanakkor bőven ellensúlyozza, hogy az állampapírok minimális kamatot fizetnek.

2013. március 09. 07:51

Az IMF-csomag színe és fonákja

Mi valójában az IMF? Pénzügyi mentőangyal, vagy a gonosz gazdag nagybácsi? Vagy egyszerre mind a kettő?

Az IMF a válság alatt kapott hideget-meleget, volt ahol üdvözölték, volt ahol ferde szemmel néztek rá. Addig jellemzően rendben van, hogy a Valutaalap pénzt ad a bajba jutott államoknak, de azzal már sokaknak baja van, hogy a demokratikusan megválasztott kormányok ellenében és így a polgárok akaratát felülírva feltételeket is szab.

A demokrácia-vitát félretéve felmerül a kérdés, hogy vajon az IMF jó receptet ír-e fel, illetve stabilizáló hatású-e, ha megszületik a megállapodás a valutaalaposokkal? Egyesek szerint még az is meglehet, hogy a Valutaalap pont a sokat kritizált "feltételekkel" ágyaz meg a következő válságnak, illetve hogy az IMF-jelenlét erősíti a pánikhangulatot, és robbantja ki a bankpánikot. (Bővebben lásd "IMF-programok hatása a pénzügyi stabilitásra" című cikkünket a jobb oldali hasábban)

Ezeket a kérdéseket a szkeptikusok világszerte felvetették, és bár végleges válasz nincs (főleg, mert sokféle hatással kellene egyszerre számolni és ezeket valamiképp aggregálni, illetve mert maga az IMF is bevallotta, hogy évekig lejárt receptet írt fel), de egy friss kutatás szerint annyi bizonyos, hogy az IMF jelenléte egy országban csökkenti a bankválság és pénzügyi pánik kialakulásának esélyét.

2013. március 08. 07:51

A világ legrejtélyesebb intézményei

A világ legtitkosabb, legkevésbé transzparens intézményei a jegybankok - legalábbis egy ikonikus amerikai libertariánus gondolkodó szerint. Tény, hogy a monetáris politikát a jegybanki függetlenség miatt senki sem ellenőrzi, pedig nagyon sok pénzről van szó.

Állítsák meg, tolvaj! - egy rajtakapott betörő állítólag ezt a mondatot kiabálva menekülhet el a legtöbb eséllyel. Ehhez hasonlóan viselkednek a folyamatosan az inflációval riogató jegybankok is, legalábbis a fölöttébb kritikus libertariánus amerikai gondolkodó és közgazdász, Murray Rothbard szerint (lásd "Érinthetetlenség versus elszámoltathatóság a jegybankok esetében" című írásunkat a jobb oldali hasábban).

Az osztrák iskola neves képviselője 1995-ben hunyt el, de egyik fontos művét - The case against the Fed - újra elővette az amerikai Mises Institute. Rothbard alapvetően az amerikai jegybankkal, a Feddel foglalkozik ebben az írásában, de van egy pár olyan gondolata is, aminek Európában is lehet relevanciája.

2013. március 07. 07:31

Gyerekként kapni a svájcifrank-pofont

A mai gyerekek élő-egyenes adásban nézték végig, amint a szüleik elbukják a lakást, a házat, a kocsit a devizahitel miatt. Talán annyi pozitívuma lesz ennek, hogy ők jobban vigyáznak majd.

Mind a pénzügyi ismeretek, mind a pénzügyekkel kapcsolatos szemlélet alakítható gyermekkorban, sőt alakítani is kell, máskülönben felnőttként képtelenek leszünk takarékoskodni, megbecsülni anyagi javainkat, és úgy nézünk majd egy hitelszerződés apróbetűs részeire, mint a sült hal. (Bővebben lásd "Pénzügyi attitűdök, tudatosság és a gyermekkor" című cikkünket a jobb oldali hasábban)

A válság rávilágított, hogy mennyire fontosak a pénzügyi ismeretek, különösen ott, ahol az ember milliókat kockáztat. A konkrét - fájó emlékként élő - példánál maradva, a svájcifrank-hitelek kapcsán a hitelfelvevők többsége nem volt tisztában sem a valós árfolyamkockázattal, sem a devizapiacok működésével, sem pedig a túlzott eladósodás veszélyeivel. A hitelfelvevők egy jelentős része mindössze egy valamit tudott biztosan a hitelfelvételkor: forint alapon másfélszer akkora lenne a törlesztő, így kézenfekvő, hogy frankban kell eladósodni.

2013. március 06. 07:51

Az idő nem az eurónak dolgozik

Az eurózónában megindult a válság utáni alkalmazkodás, félő ugyanakkor, hogy mire jönnek az eredmények, már túl késő lesz.

Az eurózónát gazdasági teljesítmény tekintetében kettészakította a válság, amely kettősség erősen megkérdőjelez bármiféle közös gazdaságpolitika hatékonyságát. Hogyan lehetne például hatékony közös monetáris politikát folytatni, amikor az országok egy csoportjában 15-25 százalékos munkanélküliség és recesszió pusztít - görög, spanyol, portugál -, míg egy másik országcsoportban - német, osztrák, holland - 5 százalékos a munkanélküliség, és a gazdaság bővül? (Bővebben lásd "Válságkezelés és a kettéosztott eurózóna" című cikkünket a jobb oldali hasábban)

Jean Pisani-Ferry, a brüsszeli Bruegel kutatóintézet igazgatója szerint az eurózóna jövője azon áll vagy bukik, hogy ezt az aggasztó különbséget sikerül-e csökkenteni. A folyamat bár elkezdődött, rettentő lassan halad, és félő, hogy mire közelednének egymáshoz a gazdaságilag "jól" működő, és a válságtól szenvedő országok, addigra már túl késő lesz.

2013. március 05. 07:51

Nem kell félni a sok nyugdíjastól

Ha sok lesz a nyugdíjas, akkor a dolgozók minden jövedelme elmegy majd az idősek eltartására? Vagy bízhatunk mondjuk a technológiai fejlődésben?

Az Egyesült Államokban mostanában divat lett félni az elöregedő társadalomtól és az ezáltal törvényszerűen leálló gazdasági növekedéstől, felfutó államadósságtól és összeomló nyugdíjrendszertől. Dean Baker, amerikai közgazdász ugyanakkor úgy látja, hogy mindez egy vak tévedés, az elöregedő társadalom plusz "költségeit" ugyanis bőven ellensúlyozza a technológiai fejlődés következtében bekövetkező termelékenység javulás. (Bővebben lásd "Nem katasztrófa a társadalom elöregedése" című cikkünket a jobb oldali hasábban)

Hogyan is számol Dean Baker? Az USA-ban egy nyugdíjasra 2,8 dolgozó jut, amely arány 2035-re a várakozások szerint 2,0-ra csökkenhet (innen a nagy ijedelem). Egy nyugdíjas fogyasztása az átlag dolgozó fogyasztásának 85 százaléka az USA-ban. Azaz, 2,8 dolgozónak ahhoz, hogy eltartsa saját magát, és a rá jutó 1 nyugdíjast, meg kell termelnie 2,8+0,85, azaz 3,65 embernyi GDP-t. Ekkor a dolgozók az általuk megtermelt jövedelem (2,8/3,65) 76,7 százalékát tarthatják meg, a maradékot az állam elveszi, és odaadja a nyugdíjasoknak.

2013. március 04. 07:51

Magyarország kitörhet a sereghajtók közül

Ha minden jól megy, már idén lekerülhetünk az uniós szégyenpadról, akár hamarabb, mint több régiós versenytársunk.

Olli Rehn uniós pénzügyi biztos optimizmusra okot adó bejelentést tett: hazánk szerepel azon a hat országot tartalmazó listán, melyek akár már idén tavasszal kikerülhetnek az unós túlzottdeficit-eljárás alól. (Bővebben lásd "Magyarország versenytársai Brüsszelből nézve" című cikkünket a jobb oldali hasábban)

Az eljárást az EU azon országok esetében alkalmazza, melyek nem teljesítik az uniós pénzügyi feltételek - általában a költségvetési hiány 3,0 százalék alatt tartása szokott gondot okozni - valamelyikét. Magyarország 2004 óta szerepel a feketelistán, miközben a régiós versenytársaink - Szlovákia, Csehország, Lengyelország és Románia - a gazdasági válság 2009-es elmélyülése során kerültek fel rá.

2013. március 03. 07:51

Nyugati nyugdíjhoz keleti növekedés?

A nyugat-európai nyugdíj, egészségügy és oktatás színvonala irigylésre méltó, a rendszer fenntartásához azonban ki kell lépni a jelenlegi gazdasági mocsárból.

Bár az előrejelzések azt mutatják, hogy a nyers GDP-adatok tekintetében a vezető európai gazdaságokat szépen lassan megközelítik, sőt le is hagyják a legjelentősebb feltörekvő piacok - Kína, India, Brazília -, Nyugat-Európa szociális ellátórendszereit a világ még mindig irigykedve figyeli. Kinek jutna eszébe Németország vagy Ausztria helyett mondjuk Kínában élni, és feladni a színvonalas oktatás, egészségügy és gondtalan nyugdíj lehetőségét a robogó GDP-növekedésért? (Bővebben lásd "Így tartható fenn az európai szociális rendszerek színvonala" című cikkünket a jobb oldali hasábban)

Ez az európai rendszer ugyanakkor a jövőben komoly kihívásokkal néz szembe, a jelenlegi színvonal fenntartása ugyanis a stagnáló, sőt recesszió szélén billegő gazdaságokkal egészen biztosan nem lehetséges - hangsúlyozza elemzésében Javier Solana, korábbi spanyol külügyminiszter.

2013. március 02. 07:51

Adóprés fenyegeti az elhízott cigiseket

Azért dohányzom, mert kövér vagyok. Nem szokom le akkor sem, ha drága a cigi - állítólag sokan így gondolkodnak, ami adózási szempontból remek lehetőség az államnak.

Egy amerikai kutatás kimutatta, hogy az Egyesült Államok fiatal dohányosai elsősorban súlyproblémáik miatt gyújtanak rá: a konkrét kérdésre, mely szerint súlyfeleslege miatt dohányzik-e, a fiatal lányok 46 százaléka és a fiúk 30 százaléka válaszolt igennel. Az is kiderült, hogy miután fontos számukra a fogyás - amit a dohányzástól remélnek -, az aktuálisnál jóval többet is fizetnének a cigiért. (Bővebben lásd "Dohányzás, rugalmatlan kereslet, és az amerikai súlyproblémák" című cikkünket a jobb oldali hasábban)

A kutatásból három fontos következtetés vonható le:

- A költségvetésnek akár jelentős pluszbevételt is hozhatna a cigarettát terhelő adók emelése, miután a kereslet bevallottan rugalmatlan, azaz a súlyfelesleggel küzdő fiatalok a magasabb árat is kifizetnék.

2013. március 01. 07:51

Brüsszel téved, Magyarország fizet?

Tegyük fel: az EU kiszámolja, hogy 3 százalék fölött lesz a hiány, ezért büntetésből befagyasztja az uniós pénzeket. De mi van, ha az EU téved? Márpedig rendszeresen téved...

Ha egy EU-tag tartósan nem teljesíti az unió által szabott pénzügyi feltételeket - elsősorban a költségvetési hiánnyal kapcsolatban -, akkor Brüsszel magyarázatot kérhet, ajánlásokat tehet, sőt végső esetben szankcióként akár fel is függesztheti az EU-s pénzek kifizetését, ami évi több százmilliárd forintot érinthet... (Bővebben lásd "Mennyire pontosak az Európai Bizottság előrejelzései?" című cikkünket a jobb oldali hasábban)

Utóbbi rémképe nem is olyan régen Magyarországot is megérintette, miután kiderült, hogy a brüsszeli előrejelzések szerint a kormány intézkedései nem elegendők ahhoz, hogy tartósan teljesüljön a 3,0 százalékos költségvetési hiánycél. A hangsúly itt az "előrejelzésen" van, azaz az unió nem a múltbéli tényadatok alapján büntet, hanem a statisztikusok várakozásai alapján.

Hitelesen és közérthetően közpénzügyekről és gazdaságról

Utolsó kommentek