A végelszámolásnál könnyen kiderülhet, hogy jóval többe kerül az IMF-hitel a papíron szereplő 3-4 százaléknál.

Az elmúlt hónapok IMF-tárgyalásai alatt többször is olvasni lehetett, hogy Magyarország okosan tenné, ha a Valutaalaptól venne fel kölcsönt 3-4 százalékos kamat mellett, ahelyett, hogy a forint alapú állampapírok kibocsátásán keresztül von be forrást, 6-7, sőt esetenként 8-9 százalékon. Ha valaki megkérdezné tőlünk, hogy mennyi kamatot akarunk fizetni, 3 százalékot, vagy 6-ot, akkor eléggé egyértelmű a válasz. (Bővebben lásd "A költségvetés kockázatai a következő években" című cikkünket a jobb oldali hasábban)

Már-már túl egyértelmű, annyira, hogy az embernek rossz érzése támad, valahogy úgy, mint amikor visszagondol a svájcifrank-alapú hitelkérelmeknél elhangzott kérdésre: „Kedves hitelfelvevő, melyiket választja, 50 ezres törlesztő és frankhitel, vagy 80 ezres törlesztő, és forinthitel?"

Ahogy a frankhiteleknél is kiderült, hogy nincs ingyenebéd, úgy az IMF-hitel kapcsán is félő, hogy a valós költségek meghaladják azt a bizonyos 3-4 százalékot...

Egy jelentős plusz költség például abból adódik, hogy az IMF-től kölcsön vett euró milliárdokat át kellett váltani forintra, miután a magyar államnak alapvetően forint alapú kiadásokat kell finanszíroznia. Az ugyanakkor nem működik, hogy felveszünk 10-15-20 milliárd eurónyi hitelt, azt átváltjuk forintra, és hagyjuk, hogy az így keletkező 3-6000 milliárd forint szabadon elárassza a magyar gazdaságot.

Ezeket a forrásokat egy másik csatornán keresztül ki kell vonni a rendszerből, különben a sok ezer milliárd forint megbontaná a pénzügyi stabilitást, inflációt gerjesztene. Ezek a források - elsősorban könyvelési tételekről és nem készpénzről van szó természetesen - pedig főleg a bankoknál csapódnak le, így logikus, hogy ők gondoskodjanak a plusz pénzek lekötéséről. Ennek eszköze pedig a kéthetes jegybanki kötvény, a bankok a keletkező plusz forintokat ide helyezik, amire a jegybank kamatot fizet.

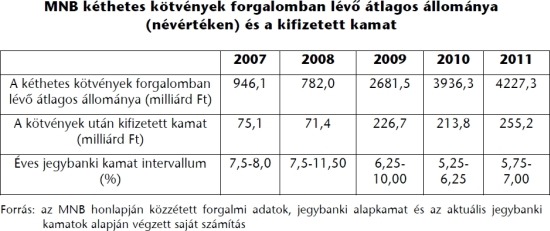

Ennek ugyanakkor jelentősek a költségei, mint ahogyan a fenti táblázatból is kiderül, az MNB 2008 után - azaz az IMF-hitelek lehívását követően - az addigi 70 milliárd forint helyett már évi közel 250 milliárd forintot fizetett ki kamatként ezekre a kötvényekre. Túlzott egyszerűsítés lenne ezt az évi közel 200 milliárd forintos plusz költséget az IMF-hitel számlájára írni, azt ugyanakkor kiválóan példázza, hogy a valóságban annál a bizonyos 3-4 százalékos kamatnál azért többe kerül a kölcsön...

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Még több magyart Londonba?!

Kell-e rezsimváltás a változáshoz?

Megfeji az állam a bűnösöket

Nem mindegy, mennyiért rúgnak ki

Eretnekek voltak, sztárok lettek

Milliókat vitt el az olcsó vodka

2013. február 15. 07:51

2013. február 15. 07:51

A gatyánk is rámegy az IMF-hitelre

Hitelesen és közérthetően közpénzügyekről és gazdaságról

Utolsó kommentek