Rettentő fontos, hogy Magyarország megfelelő devizatartalékkal rendelkezzen, viszont ha túl sok az euró, azon százmilliárdokat bukhatunk.

Magyarország nem létezhet devizatartalék nélkül, ha nem heverne megfelelő mennyiségű euró a jegybank számláján, akkor az ország pénzügyei szélsebesen összeomlanának, és futhatnák a forintunk után. A válság előtti megközelítőleg 15 milliárd euróról mára 35 milliárd euróra - több mint 10 000 milliárd forint - nőtt a devizatartalékunk, ami egyfelől megnyugtató, másfelől viszont jelentős veszteségforrás, amin akár évi százmilliárdokat is bukhatunk. (Bővebben lásd "A költségvetés kockázatai a következő években" című cikkünket a jobb oldali hasábban)

Két módon is veszíthetünk a túl nagy devizatartalékon. A legkézenfekvőbb és leggyorsabb veszteség abból adódhat, ha a forint erősödik. Igaz ugyan, hogy a jegybanki kimutatásokban nem szerepelnek a napi mozgások, de elméletileg a 35 milliárd eurónyi devizatartalékon akár egy hét alatt bukhatunk 350 milliárd forintot, ha az euró árfolyama 10 forinttal süllyed.

2013. február 13. 07:51

2013. február 13. 07:51

Az is baj, ha erősödik a forint?

2012. augusztus 01. 07:51

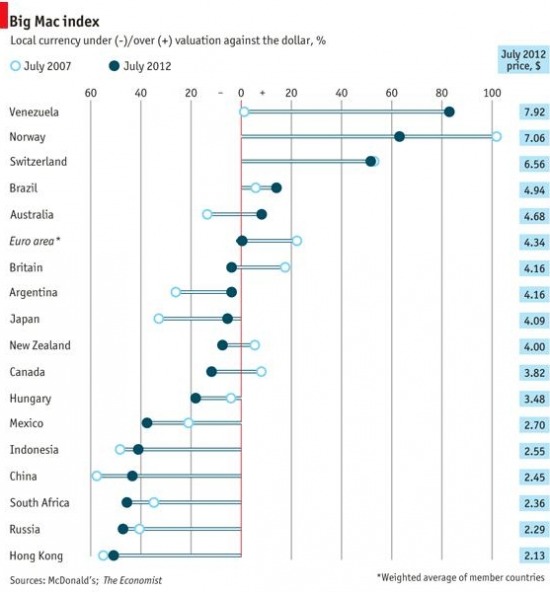

Méregdrága a svájci frank

A frank erősen túlértékelt, a forint alulértékelt a Big Mac index alapján.

A gazdasági válság kirobbanását követően, azaz a 2007-2011-es időszakban gyakran olvashattunk arról, hogy beköszöntött a devizaháborúk kora, azaz a saját devizával rendelkező országok igyekeztek leértékelni saját pénzüket, hogy ezzel szerezzenek előnyt a nemzetközi kereskedelemben. (Bővebben lásd "Alulértékelt a forint, túlértékelt a frank" című cikkünket a jobb oldali hasábban)

Emellett a svájci frank - melyet menekülődevizának kiáltottak ki - masszív felértékeléssel, az euró az adósságválságnak köszönhetően gyengüléssel, a kínai jüan pedig az Egyesült Államok felől érkező, leértékelést sürgető politikai nyomással hívta fel magára a figyelmet ugyanebben az időszakban.

A devizák tehát kulcsszerepet játszottak a válság utáni években - a forint szélsőséges kilengéseiről még nem is beszéltünk -, a viharos időszak pedig alaposan átrendezte az erőviszonyokat, legalábbis a The Economist által számolt Big Mac index szerint. (A Big Mac index lényege, hogy az egyes országokban egy azonos minőségű termék, jelesül a Big Mac szendvicsek árait összevetik dollárban mérve, így nyomon követhetők a helyi devizák dollárral szembeni árfolyam-változásai.)

2012. március 03. 07:41

Tanmese a gyenge forintról és a válságról

A híradásokban gyakran hallhatjuk, hogy a forintgyengülés "jó", mert serkenti az exportot, ezáltal lökést ad a vállalati szektornak és növeli a foglalkoztatottságot. Másfelől viszont "rossz", mert a devizahiteleken veszteség képződik, ami a gazdaság szinte minden szereplőjének plusz kiadást jelent. Kérdés: akkor most a gyengülő, vagy az erősödő forint az érdekünk?

Az 1929-33-as gazdasági válságból az Egyesült Államok többek között a dollár leértékelésével tudott kikászálódni. A nemzeti deviza leértékelésének köszönhetően (1) sikerült kilépni a deflációs spirálból, (2) a kialakuló inflációnak köszönhetően csökkentek a reálbérek, ezáltal javult a vállalatok versenyképessége és nőtt az export, végül (3) az adósságok reálértéke is csökkent.

Mindez csupa pozitívum, nem csoda, hogy a gazdasági válságokat követően általában a kormányok üdvözlik a deviza leértékelődését. (A témáról bővebben lásd "Devalváció: egy lehetséges út válságok után" című cikkünket a jobb oldali hasábban)

Hitelesen és közérthetően közpénzügyekről és gazdaságról

Utolsó kommentek