Jön a csekkadó, miközben a bankadó is marad, így a bankok a következő években is "segíthetik" a magyar költségvetést. Máshol hogy van ez, mennyit fizetnek a pénzintézetek?

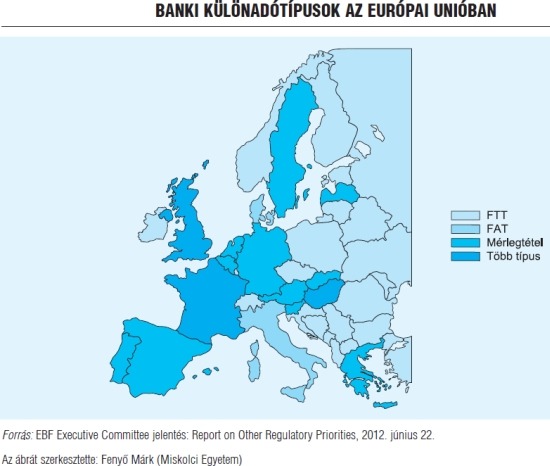

Az Európai Unión belül – mint a gazdaságpolitika oly sok területén – egyelőre nincs egységes álláspont a bankadókkal kapcsolatban, noha eddig 17 ország vezette be valamilyen formában. A bankokra tehát egyre többen és egyre inkább számítanak a közterhek viselésében, a gond csak az, hogy ezeket az adótípusokat az egyes kormányok gyakran igen rövid idő alatt, a nemzeti bankszövetségekkel történő egyeztetések elhagyásával vezetik be. (Bővebben lásd "Banki különadók az Európai Unióban" című cikkünket a jobb oldali hasábban)

Irányelvek, javaslatok vannak, az egyes országok azonban a legváltozatosabb módon vetettek ki bank- illetve bankár adókat. A három leggyakoribb bankadó típus a pénzintézetek mérlegtételeire kivetett adók, az ún. Financial Activities Tax (FAT), amely a pénzügyi intézmények eredménye, illetve bizonyos javadalmazások (bérköltségek) alapján kivetett adó lenne, valamint a Financial Transaction Tax (FTT, közismert nevén Tobin-adó), amely a nemzetközi átutalásokra kivetett alacsony (0.01-0,25 %) adót jelenti.

Ezen túl például Franciaország a nagy összegű – 27 500 euró fölötti – banki bónuszokra vetett ki egy 50 százalékos adót, Olaszország a menedzserek alapbérét meghaladó mértékű bónuszon alapuló 10 százalékos adót állapított meg, Dánia pedig a bankok bérköltségére vetett ki egy extra, 10,5 százalékos terhet.

A befolyt pénzeket sem egységesen használják fel az egyes tagországok, vannak akik közvetlenül a költségvetésbe terelik az adóbevételeket, vannak akik egy elkülönített pénzügyi alapot hoznak létre a nehezebb időkre gondolva, megint mások mindkét felhasználási módot alkalmazzák.

Az EU-n belül tehát egységes koncepció egyelőre nincs, ötletek vannak, abban azonban szinte mindenki egyetért, hogy a bankoknak és a bankároknak fizetniük kell. A bankárok szerint ugyanakkor a bankadó rendkívül káros, mondván ha a bankoktól elvonják a pénzt, az egyrészt gyengítheti a bankszektort – melyet baj esetén úgyis az államoknak kell kimenteni -, másrészt csökkenti a bankok hitelekre kihelyezhető forrásait. Akárhogy is, a költségvetéseknek égető szükségük van bevételre, így a soron következő években az nem is lehet kérdés, hogy a bankok a fizessenek-e, csupán az, hogy mennyit és milyen formában.

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Kell-e nekünk magyar Tesco?

Közérthető államot!

Devizahiteles mentőcsomag a bankok pénzéből?

Ide nekem a sok pénzt! - De miért is?

Veszélyben a nyugdíjunk?

Svájcifrank-buborék és a Nobel-díj

2012. október 23. 07:51

2012. október 23. 07:51

Rászálltak a bankokra

Hitelesen és közérthetően közpénzügyekről és gazdaságról

Utolsó kommentek