A magyar származású milliárdos befektető Németországot hibáztatja, a német bölcs szerint folytatni kell a megszorításokat. Parázs vita a recsegő-ropogó eurózóna jövőjéről.

Késhegyre menő vitát folytat egymással Soros György milliárdos befektető és Hans-Werner Sinn, a University of Munich professzora, az Ifo gazdaságkutató elnöke az internet nyilvánossága előtt olyan kérdésekről, mint hogy Németország kilépjen-e az eurózónából, legyen-e eurókötvény, vagy épp ki a hibás a dél-európai országok leszakadásáért. Nagy meglepetést nem árulunk el: a szakemberek szerint a másik mindenben téved, a következtetés pedig az, hogy ha nem lesz megegyezés, akkor Európa mehet a levesbe… (Bővebben lásd "Parázs vita Soros György és Hans-Werner Sinn között" című cikkünket a jobb oldali hasábban)

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Sokat elmond Európa jelenlegi problémáiról a két nagy tudású szakember vitája, akik sem arról nem tudnak megegyezni, hogy miért alakult ki a válság, sem arról, hogy mi a megoldás, de még arról sem, hogy szükség van-e egyáltalán euróra.

2013. máj 09. 07:51

2013. máj 09. 07:51

Soros szerint az euró kinyírja az EU-t

2013. máj 08. 07:51

Új neve van a válságnak

A mostani válságot már sokféleképp hívták, most a Nobel-díjas Stiglitz adott neki új nevet. Mégpedig elég találót.

A válság kitörésekor, 2007-ben a leggyakrabban a subprime-válság elnevezéssel lehetett találkozni, amit Magyarországon rögtön meg is kellett magyarázni, hisz még a pénzügyesek nagy részének sem volt lövése sem arról, mit is jelent a "subprime" kifejezés. Azóta azonban sok víz lefolyt már a Dunán, és Észak-Atlanti Válságról ír a Nobel-díjas bezzeg-tudós, a globalizáció-kritikus Stiglitz. (Bővebben lásd "Szigorúbb állami felügyeletre van szükség!" című cikkünket a jobb oldali hasábban)

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

A subprime fordításából jött a "másodrendű jelzáloghitel-piaci válság" kifejezés, ami egyfajta magyarítása volt az eredeti névnek. A válság azonban nem állt meg sem az országhatároknál, sem pedig a pénzügyi piacok határainál, így új név kellett.

2013. máj 07. 07:51

A veszélyes jegybanki robotok

Tényleg az lenne a jó jegybankár, aki ül egy besötétített szobában, bedugaszolja a fülét, számolja az inflációt, és ha az túl magas, akkor kamatot emel és forintot erősít? Ugye, hogy nem!

A jegybank állam az államban - gyakran lehet ez az érzésünk, amikor bármilyen józannak tűnő, monetáris politikával kapcsolatos felvetésre jön a ledorongolás, hogy csend, itt most a jegybanki függetlenség veszélyes mezejére érkeztünk. (Bővebben lásd "Monetáris politika, érdekcsoportok, pénzügyi válság" című cikkünket a jobb oldali hasábban)

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

A jegybankok működésének függetlenségét előíró dogma az 1970-es évek végének és az 1980-as évek elejének két nagyhatású tanulmányából ered. Kydland és Prescott, illetve Barro és Gordon azt mutatta ki, hogy bizonyos feltételek mellett a jegybankok csak azzal tudják a társadalmat szolgálni, ha leviszik az inflációt, ehhez pedig az kell, hogy a kormány ne mondhassa meg, mit kell a jegybankároknak tennie. A modellek intellektuális felépítményként igazi remekművek, végigolvasva a tanulmányokat jön az "aha-élmény" és a meggyőződés, hogy ezt másképp nem is lehet.

Na, de mi a baj ezekkel a modellekkel és miért kell most minden jegybanknak teljesen más irányt követnie, mint eddig? Nézzük!

2013. máj 03. 07:51

Ezért ment csődbe fél Európa

Az eurózóna csődjeinek oka elsősorban maga az euró, melynek bevezetését követően a legtöbb eurózóna tag munka helyett csak várta a sült galambot.

Az euró bevezetését megelőzően az európai országok mindent megtettek annak érdekében, hogy megfeleljenek a közös pénz feltételeinek, rendbe tették a költségvetéseket, bevezették a reformokat, privatizáltak. Az euró bevezetését követően azonban leálltak a reformok, aminek egyenes következménye volt a mély gazdasági válság. A kérdés: miért torpant meg Európa? (Bővebben lásd "Euró: elkényelmesedő tagországok, elmaradó reformok" című cikkünket a jobb oldali hasábban)

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

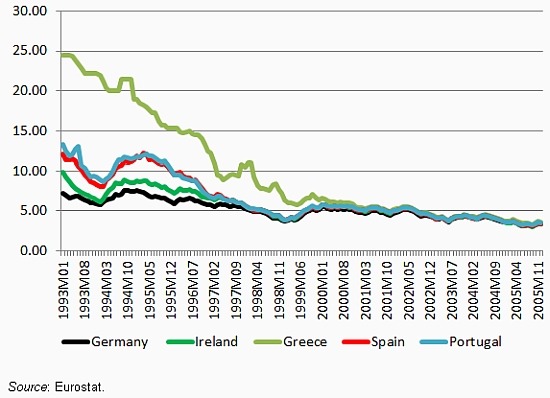

10 éves állampapírok kamatainak alakulása

Az euróbevezés mögötti elvi ötlet az volt, hogy ha az európai országok közös pénzt használnak majd, akkor az egyes tagországok a gazdasági gondokat nem tudják majd megoldani a - könnyebbik útnak számító - saját deviza leértékelésével, hanem kénytelenek lesznek végigmenni a nehezebb úton, reformokat bevezeti, költségvetést rendbe tenni…

2013. április 26. 07:51

Jöjjenek az eurócsődök!

Az adósságválsággal küzdő eurózóna országok számára nem az a megoldás, ha megszabadulnak Németországtól, hanem az, ha takarékoskodnak, a visszafizethetetlen adósságokra pedig csődöt jelentenek.

Az eurózóna hozzon létre közös betétbiztosítási rendszert, ahol minden ország kezességet vállal valamennyi bankbetétért, stabilitást adva ezzel a pénzügyi rendszernek! Nem! - mondják a németek. Az eurózóna bocsásson ki közös állampapírokat, ami hozzájárulna a periféria országok kamatainak csökkenéséhez! Nem! - mondják a németek. Az Európai Központi Bank vágjon kamatot és nyomtasson pénz, életet lehelve ezzel a tetszhalott gazdaságba! Nem - mondják a németek.

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Egyre több közgazdász és befektető gondolja úgy, hogy Németország nem vezére az eurózónának, hanem épp ellenkezőleg, kerékkötője a gazdasági közösség evolúciójának. Többen már odáig mennek, hogy egyenesen a németek kilépését javasolják az eurózónából, mondván ezzel lehetőség lenne előrelépni az eurókötvény vagy a bankunió kérdéskörében, továbbá le lehetne értékelni az eurót az új német devizával szemben, ami sokat javítana az eurózóna tagok versenyképességén. (Bővebben lásd "Eurózóna: mit oldana meg a német kilépés?" című cikkünket a jobb oldali hasábban)

Hitelesen és közérthetően közpénzügyekről és gazdaságról

Utolsó kommentek