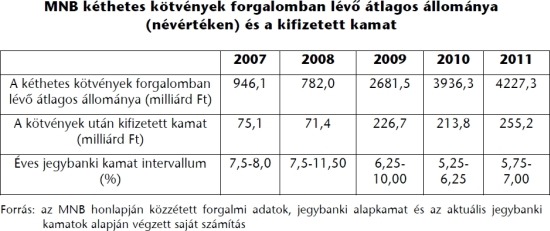

A végelszámolásnál könnyen kiderülhet, hogy jóval többe kerül az IMF-hitel a papíron szereplő 3-4 százaléknál.

Az elmúlt hónapok IMF-tárgyalásai alatt többször is olvasni lehetett, hogy Magyarország okosan tenné, ha a Valutaalaptól venne fel kölcsönt 3-4 százalékos kamat mellett, ahelyett, hogy a forint alapú állampapírok kibocsátásán keresztül von be forrást, 6-7, sőt esetenként 8-9 százalékon. Ha valaki megkérdezné tőlünk, hogy mennyi kamatot akarunk fizetni, 3 százalékot, vagy 6-ot, akkor eléggé egyértelmű a válasz. (Bővebben lásd "A költségvetés kockázatai a következő években" című cikkünket a jobb oldali hasábban)

Már-már túl egyértelmű, annyira, hogy az embernek rossz érzése támad, valahogy úgy, mint amikor visszagondol a svájcifrank-alapú hitelkérelmeknél elhangzott kérdésre: "Kedves hitelfelvevő, melyiket választja, 50 ezres törlesztő és frankhitel, vagy 80 ezres törlesztő, és forinthitel?"

Ahogy a frankhiteleknél is kiderült, hogy nincs ingyenebéd, úgy az IMF-hitel kapcsán is félő, hogy a valós költségek meghaladják azt a bizonyos 3-4 százalékot...

2013. február 15. 07:51

2013. február 15. 07:51

A gatyánk is rámegy az IMF-hitelre

Hitelesen és közérthetően közpénzügyekről és gazdaságról

Utolsó kommentek