Soros eurókötvényekkel mentené az eurózónát, a németeket pedig válaszút elé állítaná.

Ciprusi bankbetét-mizéria, recesszió, emelkedő munkanélküliség, leszakadás az Egyesült Államoktól… az eurózónában az ember akármerre néz, csak gondot és aggodalmat lát, nem kellene sok ugyanakkor ahhoz, hogy a dolgok alapjaiban megváltozzanak. Soros György szerint például egy kis bátorsággal az időhúzásra berendezkedő németeket rá lehetne venni az optimális megoldásara: a közös eurókötvények kibocsátására. (Bővebben lásd "Eurókötvény és összefogás kell az eurózóna megmentéséhez" című cikkünket a jobb oldali hasábban)

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Soros elképzelése szerint az eurózóna tagok a lejáró kötvényeik helyébe az eurózóna által közösen kibocsátott kötvényeket állítanák, mégpedig úgy, hogy 5 éven belül minden eurózóna tagnak el kellene érnie a GDP-arányos 60 százalékos államadósságot. A 60 százalékos határig mindenki bocsáthatna ki eurókötvényt, a határ fölött azonban csakis saját néven kibocsátott állampapírokat lehetne eladni, ami egy jóval drágább finanszírozási forma lenne.

2013. április 12. 07:51

2013. április 12. 07:51

Soros György így mentené Európát

2013. április 11. 07:51

A gatyánk is rámegy a nyugdíjakra

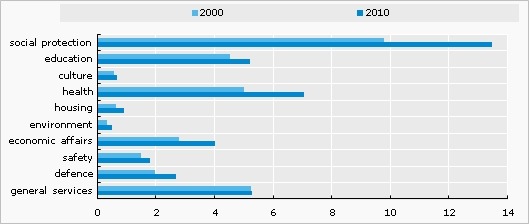

Az OECD országokban a legtöbb adófizetői pénzt szociális programokra és nyugdíjra költik, de szép summa megy el egészségügyre és oktatásra is.

Az OECD összeállított egy érdekes statisztikát, melyből kiderül, hogy a tagországok a 2000-ben mért 31 százalékról átlagosan 41 százalékra növelték a GDP-hez mért állami kiadások mértékét. Az állam tehát a nemzeti össztermékekhez mérten jóval többet költött 2010-ben, mint egy évtizeddel korábban, ami alighanem a válság nyomán fellépő jelentős plusz kiadásoknak tudható be. (Bővebben lásd "Szociális kiadásokra költenek a legtöbbet a tagországok" című cikkünket a jobb oldali hasábban)

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Állami kiadások alakulása a GDP százalékában

A legnagyobb mértékben a szociális kiadások ugrottak meg, a GDP közel 10 százalékáról a GDP közel 14 százalékára, de az egészségügyi kiadások is szépen növekedtek - megközelítőleg 5 százalékról a GDP 7 százalékára - és az oktatásra is többet költöttek - 5,2 százalékot a 4,5 százalék után - az államok 2010-ben, mint egy évtizeddel korában.

2013. április 10. 07:51

Hol hibázott az IMF?

A válság alatt az IMF egyszer már meggondolta magát, és azt javasolta, hogy az európai országok lassítsanak a megszorítások tempóján. Meglehet, hogy ismét tévedett?

A Valutaalap az ezredforduló előtti évtizedekben szilárdan kitartott nézetei mellett, és következetesen azt javasolta a bajba jutott országoknak, hogy adóemelésekkel vagy kiadáscsökkentésekkel tegyék rendbe a költségvetésüket, és állítsák fenntartható pályára az államadósságokat. (Bővebben lásd "Az IMF maradjon meg a válság előtti receptnél" című cikkünket a jobb oldali hasábban)

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

A jelen válság alatt ugyanakkor megváltozott ez a korábban sziklaszilárdnak gondolt elv. 2008-ban az akkor még Dominique Strauss-Kahn által irányított Valutaalap ugyanis azt javasolta a "költségvetési tartalékkal" rendelkező eurózóna tagoknak, hogy ha van rá lehetőségük, akkor próbálják meg ösztönző programokkal talpra állítani a gazdaságukat. A javaslatot meg is hallgatták például a spanyolok, a szlovénok és a ciprusiak, és költekeztek, aminek hatására egy még súlyosabb pénzügyi válságba kormányozták magukat.

2013. április 09. 07:51

Essen már szét az eurózóna!

Nem kell rettegni az eurózóna szétesésétől, több mint valószínű, hogy néhány éven belül még meg is köszönnék az érintettek.

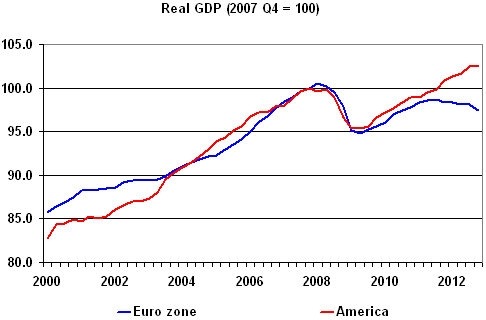

Az Egyesült Államok és az eurózóna a múltban a gazdasági teljesítmény tekintetében jellemzően kéz a kézben haladtak, az elmúlt két évben azonban látványosan elváltak egymástól. Az USA folytatta a növekedést, és 2012 negyedik negyedévében reál GDP-je már 2,5 százalékkal haladta meg a 2007-ben felállított csúcsértéket, miközben az eurózóna mutatója éppen ennyivel, azaz 2,5 százalékkal maradt el a válság előtti rekordtól. (Bővebben lásd "Az euró okolható az USA és az eurózóna szétválásáért" című cikkünket a jobb oldali hasábban)

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ami ennél is aggasztóbb, az a tendencia: miközben az USA gazdasága szünet nélkül növekszik - az előrejelzések szerint 2013 első negyedévében az évesített ütem akár a 4,0 százalékot is elérhette -, addig az eurózóna gazdasága szenved a recessziótól, amiből az előrejelzések szerint meglehet, hogy egészen az év végéig nem fog kilábalni.

2013. április 08. 07:51

Az angoloktól tanulhatna a forint

Az árfolyam gyengítése fellendíthetné az exportot és a teljes gazdaságot. A gond csak az, hogy ez a terv a briteknél már kudarcot is vallott.

A japán jegybank elnöke bejelentette, hogy kerül amibe kerül, addig nyomtatják a jent és árasztják el vele a gazdaságot, amíg végre valahára nem lesz legalább 2 százalék az infláció. Pénznyomtatás, infláció és a hazai deviza gyengítése, csupa olyan gazdaságpolitikai eszköz, amivel a fejlett világ országai - USA, Japán, Nagy-Britannia - évek óta próbálkoznak, a mai napig sikertelenül… (Bővebben lásd "Miért nem működik a devizagyengítés és a pénznyomtatás?" című cikkünket a jobb oldali hasábban)

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Robert Skidelsky, a Warwick University professzora hangsúlyozza, hogy mindez nem véletlen, a pénznyomtatás és devizagyengítés ugyanis képtelen orvosolni az alapvető problémát: a gyenge keresletet.

Hitelesen és közérthetően közpénzügyekről és gazdaságról

Utolsó kommentek