Nem haragudni kell az IMF-re és vádaskodni, hanem olyan hiteles gazdaságpolitikát folytatni, amely mellett a Valutaalap neve fel sem merül, mint utolsó mentsvár.

Az elmúlt években sokat hallhattunk, olvashattunk az IMF-ről a hazai gazdasági sajtóban, gyakran igencsak kritikus hangnemben. Általában valahogy így: addig rendben is volt, hogy 2008-ban adtak pénzt, no de utána milyen jogon szóltak bele a "dolgainkba", és mégis mi volt ez a huzavona a készenléti hitelkeretről az elmúlt bő másfél évben? (Bővebben lásd "IMF-hitelek Magyarországnak, 1996-2008" című cikkünket a jobb oldali hasábban)

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Csáki György a Szent István Egyetem tanszékvezető egyetemi tanára tanulmányában igyekszik eloszlatni a kételyeket, és hangsúlyozza, hogy a közhiedelemmel ellentétben az IMF igencsak messze áll a "gonosz gazdag nagybácsi" szerepétől. A Valutaalap tulajdonképpen rém egyszerűen működik: ha valaki bajba jut, segítséget kér, az IMF pedig megmondja, hogy milyen feltételek mellett ad pénzt.

2013. máj 15. 07:51

2013. máj 15. 07:51

Valóban „gonosz” lenne az IMF?

2013. április 10. 07:51

Hol hibázott az IMF?

A válság alatt az IMF egyszer már meggondolta magát, és azt javasolta, hogy az európai országok lassítsanak a megszorítások tempóján. Meglehet, hogy ismét tévedett?

A Valutaalap az ezredforduló előtti évtizedekben szilárdan kitartott nézetei mellett, és következetesen azt javasolta a bajba jutott országoknak, hogy adóemelésekkel vagy kiadáscsökkentésekkel tegyék rendbe a költségvetésüket, és állítsák fenntartható pályára az államadósságokat. (Bővebben lásd "Az IMF maradjon meg a válság előtti receptnél" című cikkünket a jobb oldali hasábban)

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

A jelen válság alatt ugyanakkor megváltozott ez a korábban sziklaszilárdnak gondolt elv. 2008-ban az akkor még Dominique Strauss-Kahn által irányított Valutaalap ugyanis azt javasolta a "költségvetési tartalékkal" rendelkező eurózóna tagoknak, hogy ha van rá lehetőségük, akkor próbálják meg ösztönző programokkal talpra állítani a gazdaságukat. A javaslatot meg is hallgatták például a spanyolok, a szlovénok és a ciprusiak, és költekeztek, aminek hatására egy még súlyosabb pénzügyi válságba kormányozták magukat.

2013. március 17. 07:51

Nem csak az IMF szokott tévedni?

Gyakran megesik, hogy a nemzetközi hírű hitelminősítő cégek tévedésből dorgálnak meg egy országot, és küldik lesiklópályára annak fizetőeszközét.

Ki ne ismerné a Standard & Poor's, Moody's és Fitch hitelminősítő cégeket, melyek a válság alatt több ízben is lesiklópályára küldték az európai tőzsdéket, miután egyik-másik dél-európai országot leminősítették, vagy épp negatív figyelőlistára tették. (Mi magyarok is többször végignéztük a forint zuhanását egy-egy negatív bejelentést követően...)

Az, hogy vannak elemzők, akik felhívják a figyelmet az egyes országok kapcsán felmerülő kockázatokra, kétségtelenül jó dolog, hiszen a befektetők ilyen módon felkészülhetnek a kötvény- vagy devizapiacokban rejlő veszélyekre. Az ugyanakkor már aggasztó, hogy egy így-úgy békésen elevickélő kis ország kötvénypiacát, vagy épp devizáját épp egy hitelminősítés vagy negatív kritika löki a szakadékba, előidézve a befektetők pánikszerű kivonulását. (Bővebben lásd "Farkast kiáltanak a hitelminősítők?" című cikkünket a jobb oldali hasábban)

A pénzpiacok rettentő törékenyekké válnak válságos időkben, éppen annyira, hogy egy leminősítés könnyen önbeteljesítővé válhat, és végső soron a pénzügyi összeomlásba, sőt recesszióba taszíthat egy gazdaságot.

2013. február 20. 18:51

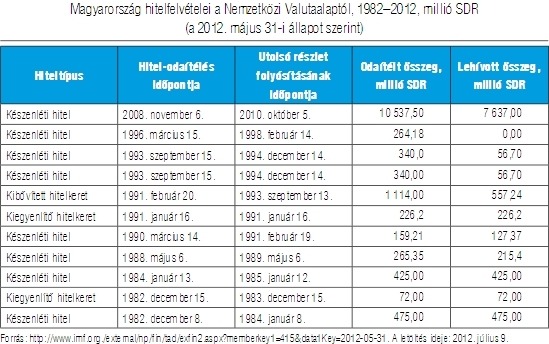

Nem olcsóbb az IMF-hitel, mint a magyar

Olyan sokat mondták, hogy már elhittük, pedig a 2008-as IMF-hitel egyáltalán nem volt olcsó. Összességében a magyar alapkamatot fizettük ki érte, vagy még annál is többet.

Az IMF-hitel közel sem olyan "bomba biznisz", mint az elsőre látszik. A magyar államnak ugyanis a Valutaalaptól lehívott euró milliárdok a papíron szereplő 3-4 százalékos kamatnál jóval többe kerülnek (a témáról lásd posztunkat itt). A logikus kérdés, hogy vajon mennyivel többe?

Dedák István, a Pénzügyi Szemle Online szerzője, főiskolai tanár, elemzésében közelebbről is megvizsgálja a kérdést, és arra jut, hogy a gigantikus devizahitel költségei a fönt linkelt posztunkban leírt gondolatmenetnek megfelelően kiegészülnek egy jelentős plusz tétellel, és a magyar állam végső kamatfizetési kötelezettsége megközelítőleg annyi (vagy még több is), mint a magyar jegybanki alapkamat. (Bővebben lásd "IMF hitel versus jegybanki finanszírozás: van-e különbség? (I.)" című cikkünket a jobb oldali hasábban)

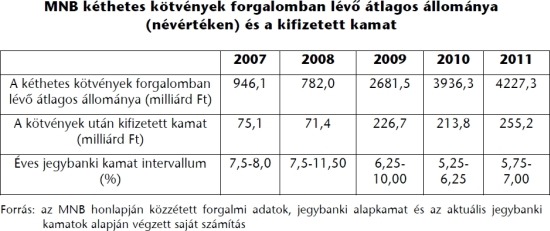

Ez a plusz kötelezettség elsősorban abból adódik, hogy a lehívott eurómilliárdokat forintra váltó jegybanknak ezt a magyar gazdaságba hirtelen bekerülő plusz forint forrást le kell kötnie - ellenkező esetben a monetáris logika szerint inflációs nyomást okozhatna -, az így lekötött forintokra viszont a jegybanknak kamatot kell fizetnie. Ezzel a kamattal kiegészül az IMF-nek fizetet 3-4 százalék, így - és még egy sor könyvelési tételen keresztül - adódik, hogy az IMF-hitel végső soron megközelítőleg annyiba fáj az országnak, mint a magyar jegybanki alapkamat.

2013. február 15. 07:51

A gatyánk is rámegy az IMF-hitelre

A végelszámolásnál könnyen kiderülhet, hogy jóval többe kerül az IMF-hitel a papíron szereplő 3-4 százaléknál.

Az elmúlt hónapok IMF-tárgyalásai alatt többször is olvasni lehetett, hogy Magyarország okosan tenné, ha a Valutaalaptól venne fel kölcsönt 3-4 százalékos kamat mellett, ahelyett, hogy a forint alapú állampapírok kibocsátásán keresztül von be forrást, 6-7, sőt esetenként 8-9 százalékon. Ha valaki megkérdezné tőlünk, hogy mennyi kamatot akarunk fizetni, 3 százalékot, vagy 6-ot, akkor eléggé egyértelmű a válasz. (Bővebben lásd "A költségvetés kockázatai a következő években" című cikkünket a jobb oldali hasábban)

Már-már túl egyértelmű, annyira, hogy az embernek rossz érzése támad, valahogy úgy, mint amikor visszagondol a svájcifrank-alapú hitelkérelmeknél elhangzott kérdésre: "Kedves hitelfelvevő, melyiket választja, 50 ezres törlesztő és frankhitel, vagy 80 ezres törlesztő, és forinthitel?"

Ahogy a frankhiteleknél is kiderült, hogy nincs ingyenebéd, úgy az IMF-hitel kapcsán is félő, hogy a valós költségek meghaladják azt a bizonyos 3-4 százalékot...

Hitelesen és közérthetően közpénzügyekről és gazdaságról

Utolsó kommentek