A jegybank jobban tenné, ha az infláció elleni küzdelem során eszközként nem az alapkamatot, hanem a forint árfolyamát használná.

A jegybanki politika az ún. inflációs célkövetés rendszerével primitívvé vált, és többnyire alkalmatlan arra, hogy az inflációt kezelje és az árstabilitást biztosítsa. A rendszer lényege az, hogy a jegybank meghatároz egy inflációs célt, negyedévente elkészít egy jelentést, és ha a vizsgált időhorizonton a jelentés a cél fölötti inflációt jelez, akkor a jegybank kamatot emel, ha cél alattit, akkor kamatot csökkent. A gond csak az, hogy minden bizonnyal nem a kamatláb a leghatékonyabb eszköz az inflációs cél elérésében, mint ahogyan az is valószínű, hogy jóval hatékonyabb lehetne a jegybank, ha nem a kamatlábat, hanem a devizaárfolyamot használná első számú eszközként. (Bővebben lásd "Európa, ébresztő! (2)" című cikkünket a jobb oldali hasábban)

KÖVESSEN MINKET A FACEBOOKON!

KÖVESSEN MINKET A LINKEDINEN!

Ennek két jó oka is van. Egyrészt egy Magyarországhoz hasonló kis nyitott gazdaságban a hazai fizetőeszköz leértékelődése nyomán fellépő importár-növekedés közvetlenül áttételek nélkül hat és növeli az inflációt, miközben az alapkamat csökkentése jó néhány áttételen keresztül van hatással a beruházásokra, a keresletre és ezen keresztül az inflációra.

2013. máj 25. 07:51

2013. máj 25. 07:51

A forintra kell lőni!

2013. máj 13. 07:51

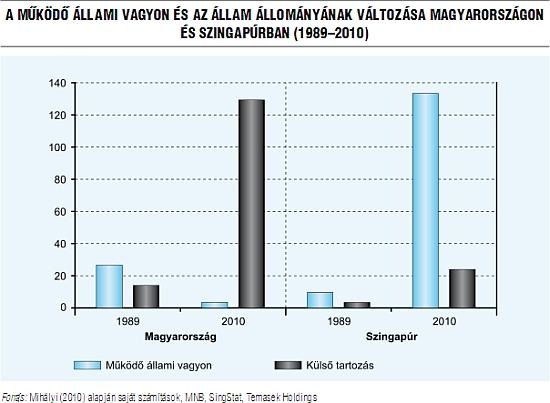

Így is csinálhatta volna Magyarország

Mit rontottunk el, mit csinálhattunk volna másként, miért szenvedünk ennyire a válságtól?

Gyermekkorunkban bizonyára sokan hallhattuk a környezetünkben, hogy még tíz év, és ott tartunk majd, mint Ausztria. Függetlenül attól, hogy ezt a jóslatot akkor elhitte-e egyáltalán valaki, érdemes feltenni a kérdést: miért van az, hogy Magyarország jelenleg roskadozik az adósság alatt, nem rendelkezik értékelhető állami vagyonnal, és egyre kevesebb iparágban mondhatja magát nemzetközi szinten is versenyképesnek. (Bővebben lásd "A külső pénzügyi sebezhetőség okai és elkerülésének eszközei" című cikkünket a jobb oldali hasábban)

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

A BME kutatói elvégeztek egy érdekes összehasonlítást Magyarország és Szingapúr között, amely választ ad a fönti kérdések többségére. A magyar adósságproblémák ez alapján egészen a 70-es évek olajárrobbanásáig vezethetők vissza. Az emelkedő olajárnak betudhatóan az importált termékek árai akkor a legtöbb esetben felszöktek, Magyarországnak pedig választania kellett: visszafogja fogyasztását, vagy hitelből finanszírozza a korábbi életszínvonalat.

2013. április 08. 07:51

Az angoloktól tanulhatna a forint

Az árfolyam gyengítése fellendíthetné az exportot és a teljes gazdaságot. A gond csak az, hogy ez a terv a briteknél már kudarcot is vallott.

A japán jegybank elnöke bejelentette, hogy kerül amibe kerül, addig nyomtatják a jent és árasztják el vele a gazdaságot, amíg végre valahára nem lesz legalább 2 százalék az infláció. Pénznyomtatás, infláció és a hazai deviza gyengítése, csupa olyan gazdaságpolitikai eszköz, amivel a fejlett világ országai - USA, Japán, Nagy-Britannia - évek óta próbálkoznak, a mai napig sikertelenül… (Bővebben lásd "Miért nem működik a devizagyengítés és a pénznyomtatás?" című cikkünket a jobb oldali hasábban)

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Robert Skidelsky, a Warwick University professzora hangsúlyozza, hogy mindez nem véletlen, a pénznyomtatás és devizagyengítés ugyanis képtelen orvosolni az alapvető problémát: a gyenge keresletet.

2013. március 18. 06:39

A devizahitel megfojtja a magyar gazdaságot

Igazából örülnünk kellene a 300 forint feletti eurónak, a leértékelődés ugyanis felpörgethetné a gazdaságot… csak a devizahitelek ne lennének.

Egyértelmű pozitív kapcsolat mutatható ki egy ország devizaárfolyama és folyó fizetési mérlegének egyenlege között: minél gyengébb a hazai deviza, annál jobban teljesít például a külkereskedelem, és annál több stabilitást nyújtó euró és dollár marad az országban. (Bővebben lásd "Jegybanki intervenció hatása a folyó fizetési mérlegre" című cikkünket a jobb oldali hasábban)

Ez alapján akár még örülhetnénk is a gyenge forintnak és a 300 feletti eurónak, sőt, ahogy arra Joseph E. Gagnon, Peterson Institute kutatóintézet közgazdásza rámutat: a gazdaságpolitikának érdemes különböző eszközökkel gyengítenie a hazai fizetőeszközt. A módszerek között éppúgy fellehetők a gazdaságpolitikusok szóbeli iránymutatásai, mint a direkt devizapiaci beavatkozások…

2013. március 13. 07:51

Papíron még bomba biznisz a frankhitel

Elméletileg jó üzlet az alacsony kamatozású svájcifrank-hitel, de akkor mi a baj?

Az ember komolyabb közgazdasági képzés nélkül, akár józan paraszti ésszel észreveheti, hogy (látszólag?) megéri alacsony kamatozású devizában eladósodni, és a felvett pénzt befektetni egy magas kamatozású devizába. Szemléletes példa: felveszek hitelt 2 százalékon mondjuk svájci frankban, és befektetem azt 6 százalékon mondjuk magyar állampapírba. Évi 4 százalékot keresek, különösebb megerőltetés nélkül. Tényleg ennyire egyszerű lenne, vagy van azért valami buktató a dologban? (Bővebben lásd "Kockázatmentes hozam a devizapiacon?" című cikkünket a jobb oldali hasábban)

Természetesen van. A képletet ugyanis árnyalja, hogy a két deviza árfolyamváltozása elviheti akár a teljes nyereséget, vagy akár veszteségessé is teheti a vállalkozást. Mi van akkor például, ha a forint évi 4 százalékot gyengül a frankkal szemben? Mi van, ha 10-et? A 4 százalékos kamatkülönbözet hamar elfogyhat, különösen válságos időkben, amikor a devizapiacok amúgy is felfordulnak.

Hitelesen és közérthetően közpénzügyekről és gazdaságról

Utolsó kommentek