Az EKB nem hajlandó beállni a sorba és gyengíteni az eurót, a jelek szerint azonban erre nem is lenne szükség.

A fejlett világ jegybankjai - brit, svájci, japán, amerikai - egymás sarkát taposva igyekeznek gyengíteni saját devizájukat, amitől azt remélik, hogy a leértékelődő árfolyamtól szárnyra kap az export, erősödik a hazai ipar, feltámad a munkaerőpiac és emelkedő pályára áll a gazdaság. Egy nagy jegybank van, amely szembe megy a trenddel: az Európai Központi Bank. (Bővebben lásd "Az EKB nem hajlandó gyengíteni az eurót" című cikkünket a jobb oldali hasábban)

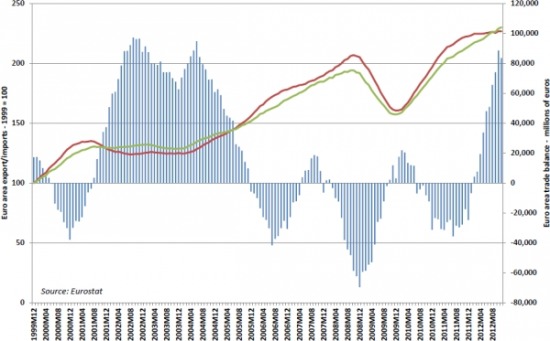

Külkereskedelmi egyenleg az eurózónában (kék színű grafikon)

Az ember első gondolata akár az is lehetne, hogy a szép kis adósságválságba belemászó európaiak ismét bakot lőnek, Jacob Funk Kirkegaard, a Peterson Institute közgazdasági kutatóintézet szakembere azonban úgy véli, hogy ezúttal mégis az öreg kontinens jegybankárainak van igaza.

Utolsó kommentek