Tényleg az lenne a jó jegybankár, aki ül egy besötétített szobában, bedugaszolja a fülét, számolja az inflációt, és ha az túl magas, akkor kamatot emel és forintot erősít? Ugye, hogy nem!

A jegybank állam az államban - gyakran lehet ez az érzésünk, amikor bármilyen józannak tűnő, monetáris politikával kapcsolatos felvetésre jön a ledorongolás, hogy csend, itt most a jegybanki függetlenség veszélyes mezejére érkeztünk. (Bővebben lásd "Monetáris politika, érdekcsoportok, pénzügyi válság" című cikkünket a jobb oldali hasábban)

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

A jegybankok működésének függetlenségét előíró dogma az 1970-es évek végének és az 1980-as évek elejének két nagyhatású tanulmányából ered. Kydland és Prescott, illetve Barro és Gordon azt mutatta ki, hogy bizonyos feltételek mellett a jegybankok csak azzal tudják a társadalmat szolgálni, ha leviszik az inflációt, ehhez pedig az kell, hogy a kormány ne mondhassa meg, mit kell a jegybankároknak tennie. A modellek intellektuális felépítményként igazi remekművek, végigolvasva a tanulmányokat jön az "aha-élmény" és a meggyőződés, hogy ezt másképp nem is lehet.

Na, de mi a baj ezekkel a modellekkel és miért kell most minden jegybanknak teljesen más irányt követnie, mint eddig? Nézzük!

2013. máj 07. 07:51

2013. máj 07. 07:51

A veszélyes jegybanki robotok

2013. máj 02. 07:51

Biztos az újabb összeomlás

Kutyaszorítóba került az amerikai jegybank: ha túl gyorsan vonja ki a pénzt a rendszerből, akkor összeomolhat a gazdaság, ha túl lassan, akkor veszélyes buborékok alakulnak ki a pénzpiacokon.

Nincs jó megoldás az Egyesült Államokban, a jegybanknak ugyanakkor hamarosan döntenie kell, hogy melyik utat választja. A Fed még a válság kezdetén vitte le az alapkamatot 0 százalék közelébe, és korábban azt ígérte, hogy egészen addig ott is tartja, míg nem csökken megnyugtató szintre - mondjuk 6,5 százalék alá - a munkanélküliségi ráta. Erre a legfrissebb előrejelzések szerint egészen 2015-ig várni kell… (Bővebben lásd "Veszélyes választás előtt az amerikai Fed" című cikkünket a jobb oldali hasábban)

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Emellett három körben több ezer milliárd dollárnyi friss pénzt nyomott a rendszerbe, ezek a pénzek ugyanakkor nem a termelő gazdaságba áramlottak, hanem a pénzpiacokra, ahol szépen lassan újabb veszélyes buborékokat kezdtek fújni. Ezeket a pénzeket ki kell(ene) vonni - és ezzel párhuzamosan emelni az alapkamaton -, ha azonban a Fed túl gyorsan lép, akkor recesszióba taszíthatja a gazdaságot, viszont ha túl lassan, akkor a kint keringő pénzek által fújt buborékok kirobbanthatnak akár egy újabb összeomlást és pénzügyi válságot is.

2013. március 26. 07:51

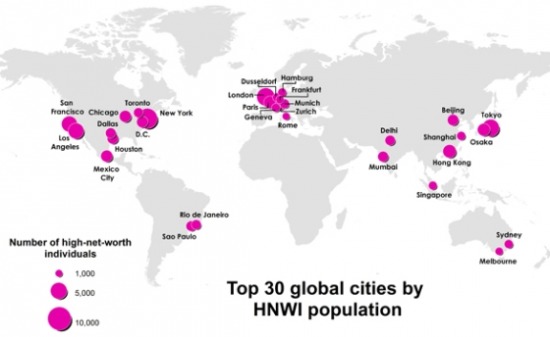

Hol laknak a szupergazdagok?

A toplistát New York vezeti, de ott van az élbolyban London, Tokió, Peking és Rio de Janeiro is. Úgy fest, Moszkva lemaradt.

Bolygónk több mint 7 milliárd fős lakosságából mintegy 189 835-en mondhatják el magukról, hogy hivatalos nettó magánvagyonuk meghaladja a 30 millió dollárt, azaz a 7 milliárd forintot - derül ki a Knight Frank ingatlanpiaci kutatóintézet által összeállított tanulmányból. (Bővebben lásd "Hol élnek a világ leggazdagabb emberei?" című cikkünket a jobb oldali hasábban)

A világ 30 legnagyobb szupergazdag-központja

Map by MPI's Zara Matheson

A tanulmány felhívja a figyelmet egy érdekes tendenciára: a szupergazdagok ma még többnyire az Egyesült Államokban és Európában élnek, közeleg az idő azonban, amikor jóval kiegyenlítettebb lesz a szupergazdagok "eloszlása", rohamosan emelkedik ugyanis az ázsiai és dél-amerikai milliomosok száma.

2013. március 10. 07:51

Óriási mínuszok a nyugdíjkasszákban

A legnagyobb amerikai vállalatok nyugdíjkasszáiból soha nem hiányzott még annyi pénz, mint most.

A nyugdíjakra félretett pénz - a jövőben esedékes hozamokat is beleszámolva - mintegy 350 milliárd dollárral kevesebb a várható kifizetéseknél az USA vállalati szektorában, másképpen számolva: az amerikai vállalatok által nyugdíjként megígért minden 1 dollárra mindössze 81 cent fedezet van meg. (Bővebben lásd "Szorult helyzetben a vállalati nyugdíjkasszák az USA-ban" című cikkünket a jobb oldali hasábban)

Az ok kettős: egyrészt a leendő amerikai nyugdíjasok várható élettartama egyre növekszik, tehát a nyugdíjukra is többet kell félretennie a munkáltatónak, másrészt a kamatok olyan szinten leestek, hogy a vállalatok a nyugdíjkasszákba gyűjtött pénzen szinte semmilyen hozamra nem számíthatnak. Mindez igaz úgy is, hogy a tőzsdék időközben történelmi csúcs közelébe emelkedtek, ezt a nyereséget ugyanakkor bőven ellensúlyozza, hogy az állampapírok minimális kamatot fizetnek.

2013. március 09. 07:51

Az IMF-csomag színe és fonákja

Mi valójában az IMF? Pénzügyi mentőangyal, vagy a gonosz gazdag nagybácsi? Vagy egyszerre mind a kettő?

Az IMF a válság alatt kapott hideget-meleget, volt ahol üdvözölték, volt ahol ferde szemmel néztek rá. Addig jellemzően rendben van, hogy a Valutaalap pénzt ad a bajba jutott államoknak, de azzal már sokaknak baja van, hogy a demokratikusan megválasztott kormányok ellenében és így a polgárok akaratát felülírva feltételeket is szab.

A demokrácia-vitát félretéve felmerül a kérdés, hogy vajon az IMF jó receptet ír-e fel, illetve stabilizáló hatású-e, ha megszületik a megállapodás a valutaalaposokkal? Egyesek szerint még az is meglehet, hogy a Valutaalap pont a sokat kritizált "feltételekkel" ágyaz meg a következő válságnak, illetve hogy az IMF-jelenlét erősíti a pánikhangulatot, és robbantja ki a bankpánikot. (Bővebben lásd "IMF-programok hatása a pénzügyi stabilitásra" című cikkünket a jobb oldali hasábban)

Ezeket a kérdéseket a szkeptikusok világszerte felvetették, és bár végleges válasz nincs (főleg, mert sokféle hatással kellene egyszerre számolni és ezeket valamiképp aggregálni, illetve mert maga az IMF is bevallotta, hogy évekig lejárt receptet írt fel), de egy friss kutatás szerint annyi bizonyos, hogy az IMF jelenléte egy országban csökkenti a bankválság és pénzügyi pánik kialakulásának esélyét.

Hitelesen és közérthetően közpénzügyekről és gazdaságról

Utolsó kommentek