Mikor lesz már vége a válságnak? - tettük fel a kérdést számtalanszor az elmúlt fél évtizedben. A válasz általában az volt, hogy "még két-három év biztosan", a szomorú valóság azonban az, hogy a teljes gyógyuláshoz ennél jóval több idő kell.

A lejtmenet egy pénzügyi összeomlással indult még 2008-ban, majd következett a gazdasági válság a maga recesszióival és a megugró munkanélküliséggel, végül beköszöntött az adósságválság, melynek során kiderült, hogy sem a lakosság, sem az államok nem tudnak egészségesen működni ilyen magas adósságok mellett. Az igazi gond minden bizonnyal ez, azaz a tetemes adósságállomány, melyet a világ a válság előtti békeévekben halmozott fel. (Bővebben lásd "Évtizedekig küzdünk még az adósságokkal?" című cikkünket a jobb oldali hasábban)

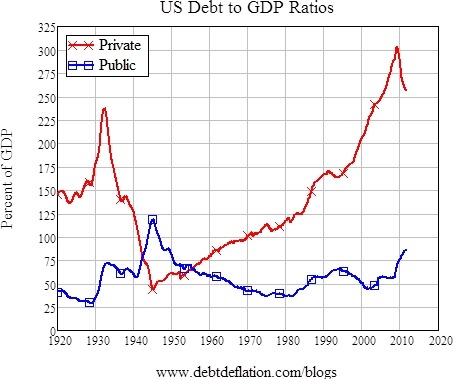

Adósságok GDP-hez mért aránya (pirossal a magánszektor, kékkel az államadósság)

A "mikor lesz már végre vége a válságnak" típusú kérdés tehát lefordítható erre: "mennyi időbe telik, míg a lakosság és az államok egészséges szintre építik le az adósságokat?"

Utolsó kommentek