Ha tudjuk, hogy a bankárok a hibásak a gazdasági válságért, akkor a következő krízist már könnyen kivédhetjük?

A kérdésre, mely szerint mi okozta a 2008-as pénzügyi összeomlást és az azt követő gazdasági válságot, a legtöbben vélhetően azt válaszolnánk, hogy a bankárok mohósága, a túl sok hitel és a túlzottan nagy kockázatot vállaló pénzügyi szektor a ludas. De ha megvan a hiba és megvan a hibás, akkor kijelenthetjük, hogy a következő ilyen pénzügyi válságot már könnyedén kivédhetjük? (Bővebben lásd "Gazdasági válságok és a pénzügy szektor ciklikussága" című cikkünket a jobb oldali hasábban)

Kicsit naiv elképzelés, legalábbis ha igaza van Carlos Thomasnak, a Spanyol Központi Bank közgazdászának, és Galo Nuñonak, az Európai Központi Bank kutatójának, akik elemzésükben igazolják: a bankszektorra, mióta világ a világ ciklikusság jellemző, azaz hol túlzott kockázatot vállalva felfúvódik, hol - egy-egy gazdasági válságot követően - összezsugorodik. A helyzetet nehezíti, hogy talán épp ugyanazokat a hibákat nem követjük majd el, mint az utóbbi években, de jó eséllyel csak a válság kitörésekor derül majd ki, hogy mi volt az adott évtized időzített bombája (ami a 2000-es években Magyarországon a devizahitel volt)...

2013. március 24. 07:51

2013. március 24. 07:51

Mi lesz a következő évtized devizahitele?

2013. március 21. 07:51

Százmilliárdokért védjük a forintot

Sokkal nagyobb devizatartalékot tartunk fenn, mint a régiós versenytársaink, ami tíz- vagy akár százmilliárdokban mérhető pluszköltséget jelent.

Korábbi posztunkban már írtunk arról, hogy az IMF-hitel jóval drágább annál, mint amit korábban gondoltunk, továbbá hogy a jegybank által fenntartott devizatartaléknak jelentős költségei vannak. Ez a költség akár a GDP 1,0 százalékára is rúghat évente, azaz a jegybanki devizatartalék fenntartása akár évi 250-300 milliárd forintot is kivehet az adófizetők zsebéből. (Bővebben lásd "Devizatartalékolás Közép-Európában" című cikkünket a jobb oldali hasábban)

Kérdésként adódik, hogy lehetne-e kevesebb devizát tartani, csökkentve ezzel a tartalék horribilis fenntartási költségeit. Az nem is kérdés, hogy egyáltalán kell-e tartalék, ennek hiányában ugyanis az ország védőpajzs nélkül maradna, és pénzügyileg egészen biztosan összeomlana. Devizatartalék egészen egyszerűen kell, nincs mese, az ugyanakkor nem egyértelmű, hogy mennyi kell.

2013. március 16. 07:51

A gazdag költözik, a szegények maradnak?

A válság alatt is tovább gazdagodó szupergazdagok több országban is kiütötték a biztosítékot. Meglehet ugyanakkor, hogy mégsem kellene őket megadóztatni?

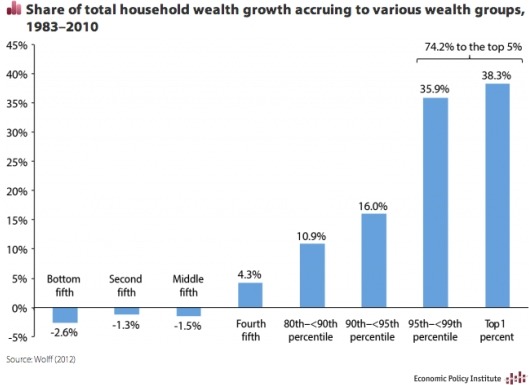

Az Egyesült Államok kapcsán számtalan elemzés foglalkozott már a növekvő jövedelmi és vagyoni különbségekkel, utalva arra, hogy a válság alatt a szegények szegényebbek, a gazdagok pedig még gazdagabbak lettek. Az egyre érezhetőbb társadalmi feszültségeket az USA-ban egyelőre csupán a retorika szintjén, Európában viszont tettekkel próbálják kezelni, ami alaposan átrendezheti a bankárok és felsővezetők jövedelmi viszonyait. (Bővebben lásd "Komoly kihívás a jövedelmi különbségek kezelése" című cikkünket a jobb oldali hasábban)

Jövedelmi különbségek alakulása az USA-ban 1983 és 2010 között

Több európai ország is úgy döntött ugyanis - Franciaország, vagy a bankárok "őshazája", Svájc -, hogy korlátozza a magas jövedelmű bankárok vagy cégvezetők fizetését és év végi bónuszait. A döntések ugyanakkor beindítottak egy természetes elvándorlást, melynek keretében a jövedelmi korlátokba ütköző "gazdagok" az Egyesült Államok, vagy a Távol-Kelet vették az irányt, olyan piacokra, ahol nincsenek jövedelmi korlátok.

2013. március 07. 07:31

Gyerekként kapni a svájcifrank-pofont

A mai gyerekek élő-egyenes adásban nézték végig, amint a szüleik elbukják a lakást, a házat, a kocsit a devizahitel miatt. Talán annyi pozitívuma lesz ennek, hogy ők jobban vigyáznak majd.

Mind a pénzügyi ismeretek, mind a pénzügyekkel kapcsolatos szemlélet alakítható gyermekkorban, sőt alakítani is kell, máskülönben felnőttként képtelenek leszünk takarékoskodni, megbecsülni anyagi javainkat, és úgy nézünk majd egy hitelszerződés apróbetűs részeire, mint a sült hal. (Bővebben lásd "Pénzügyi attitűdök, tudatosság és a gyermekkor" című cikkünket a jobb oldali hasábban)

A válság rávilágított, hogy mennyire fontosak a pénzügyi ismeretek, különösen ott, ahol az ember milliókat kockáztat. A konkrét - fájó emlékként élő - példánál maradva, a svájcifrank-hitelek kapcsán a hitelfelvevők többsége nem volt tisztában sem a valós árfolyamkockázattal, sem a devizapiacok működésével, sem pedig a túlzott eladósodás veszélyeivel. A hitelfelvevők egy jelentős része mindössze egy valamit tudott biztosan a hitelfelvételkor: forint alapon másfélszer akkora lenne a törlesztő, így kézenfekvő, hogy frankban kell eladósodni.

2013. január 13. 07:51

Francia, magyar - két jó barát

Az adófizetőktől kapott pénzekre értékkent tekintsünk, akkor is, ha kis összegekről van szó - egy párizsi vélemény, ami akár budapesti is lehetne.

A makrogazdasági elemzők és a gazdaságpolitikusok nagy része hajlamos a közpénzügyek rendbetételekor kizárólag mennyiségi szempontok alapján dönteni. Márpedig a közpénzek elköltésének minősége legalább ugyanilyen fontos - legalábbis ez derül ki Didier Migaud, a francia számvevőszék elnökének minap elmondott beszédéből. (Bővebben lásd "Minden fillér közpénzt meg kell becsülni" című cikkünket a jobb oldali hasábban)

A francia gondolatmenet nagyban hasonlít arra, amit Magyarországon ugyancsak a Számvevőszék hangsúlyoz - mint arról ebben és ebben a posztban már mi is beszámoltunk.

Hitelesen és közérthetően közpénzügyekről és gazdaságról

Utolsó kommentek