Igazából örülnünk kellene a 300 forint feletti eurónak, a leértékelődés ugyanis felpörgethetné a gazdaságot… csak a devizahitelek ne lennének.

Egyértelmű pozitív kapcsolat mutatható ki egy ország devizaárfolyama és folyó fizetési mérlegének egyenlege között: minél gyengébb a hazai deviza, annál jobban teljesít például a külkereskedelem, és annál több stabilitást nyújtó euró és dollár marad az országban. (Bővebben lásd "Jegybanki intervenció hatása a folyó fizetési mérlegre" című cikkünket a jobb oldali hasábban)

Ez alapján akár még örülhetnénk is a gyenge forintnak és a 300 feletti eurónak, sőt, ahogy arra Joseph E. Gagnon, Peterson Institute kutatóintézet közgazdásza rámutat: a gazdaságpolitikának érdemes különböző eszközökkel gyengítenie a hazai fizetőeszközt. A módszerek között éppúgy fellehetők a gazdaságpolitikusok szóbeli iránymutatásai, mint a direkt devizapiaci beavatkozások…

2013. március 18. 06:39

2013. március 18. 06:39

A devizahitel megfojtja a magyar gazdaságot

2013. március 16. 07:51

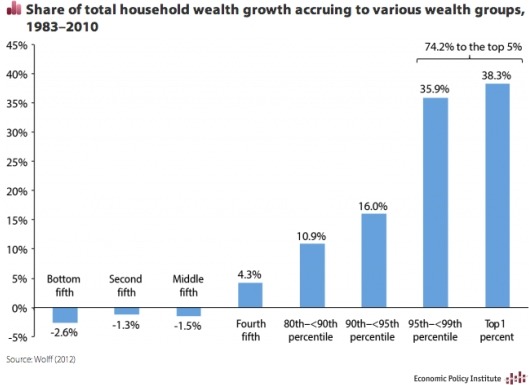

A gazdag költözik, a szegények maradnak?

A válság alatt is tovább gazdagodó szupergazdagok több országban is kiütötték a biztosítékot. Meglehet ugyanakkor, hogy mégsem kellene őket megadóztatni?

Az Egyesült Államok kapcsán számtalan elemzés foglalkozott már a növekvő jövedelmi és vagyoni különbségekkel, utalva arra, hogy a válság alatt a szegények szegényebbek, a gazdagok pedig még gazdagabbak lettek. Az egyre érezhetőbb társadalmi feszültségeket az USA-ban egyelőre csupán a retorika szintjén, Európában viszont tettekkel próbálják kezelni, ami alaposan átrendezheti a bankárok és felsővezetők jövedelmi viszonyait. (Bővebben lásd "Komoly kihívás a jövedelmi különbségek kezelése" című cikkünket a jobb oldali hasábban)

Jövedelmi különbségek alakulása az USA-ban 1983 és 2010 között

Több európai ország is úgy döntött ugyanis - Franciaország, vagy a bankárok "őshazája", Svájc -, hogy korlátozza a magas jövedelmű bankárok vagy cégvezetők fizetését és év végi bónuszait. A döntések ugyanakkor beindítottak egy természetes elvándorlást, melynek keretében a jövedelmi korlátokba ütköző "gazdagok" az Egyesült Államok, vagy a Távol-Kelet vették az irányt, olyan piacokra, ahol nincsenek jövedelmi korlátok.

2013. február 27. 07:51

Bombabiznisz 1-2 forintosokból

Az évszázad üzlete lenne, ha a forgalomból kivont 1 és 2 forintosokat összegyűjtenénk, és eladnánk a bennük lévő rezet. A potenciális haszon legalább 100 százalék...

Lassan már el is felejtjük, hogy valaha 1 és 2 forintosok is csörögtek a pénztárcánkban, hamarosan azonban fontos határidőhöz érkezünk: a 2008. március 1-jén kivont 1 és 2 forintos érmék beváltása idén február 28-ig lehetséges. (Bővebben lásd "Hogyan csökkenthetjük 1 és 2 forintossal az államháztartási hiányt?" című cikkünket a jobb oldali hasábban)

A határidő hamarosan lejár, így akár el is kezdhetnénk pánikolni, hogy értéktelenné válnak a régről maradt 1 és 2 forintosok, az igazi bomba bizniszre azonban csak most nyílik lehetőség. A határidő után ugyanis az érmék szabadon felhasználhatók lesznek, tehát semmiféle törvény vagy rendelet nem akadályozza, hogy egy zsák 1-2 forintossal beballagjunk mondjuk egy színesfém feldolgozóba, és eladjuk az érmékben lévő rezet.

2013. február 26. 07:51

Még elkerültük a teljes összeomlást

Úgy tűnhet, hogy a gazdaságpolitikusok amit csak lehet, elbaltáztak a válságkezelés során, a bizonyítványuk azonban sokkal szebben fest, mint az 1929-33-as elődöké.

Gyakran hallani igencsak negatív kritikákat a 2008-ban kirobbant globális pénzügyi és gazdasági válság kezelése kapcsán, a száraz tények azonban azt mutatják, hogy bár a válságkezelő recept közel sem tökéletes, a gazdaságpolitikusok tanultak a múlt hibáiból. (Bővebben lásd "A Nagy Gazdasági Válságról az újabb kutatások fényében" című cikkünket a jobb oldali hasábban)

A jelen krízist szokás az 1929-33-as válsághoz hasonlítani, amely végső soron több tíz százalékpontos visszaeséseket és munkanélküliséget, továbbá tömeges bankcsődöt hozott. Most erről azért szó sincs, azaz 2008 és 2013 között a gazdasági vezetők valamit egészen biztosan jobban csináltak, mint tették azt az elődök.

2013. február 21. 07:11

A forint-játszma és az új MNB-elnök

A jegybanknak két hét múlva új elnöke lesz, akinek mindenképp szembe kell néznie azzal a kérdéssel, hogy szabad-e, kell-e, szükséges-e pénzt pumpálni a gazdaságba.

A Magyar Nemzeti Bank új vezetésének számos fontos kérdéssel és problémával meg kell majd birkóznia, de piaci és a forintárfolyam szempontjából minden bizonnyal az lesz a legfontosabb, hogy lesz-e éles irányváltás a monetáris politikában, lesznek-e az eddigi gyakorlattól eltérő lépések? (Erről lásd "IMF-hitel versus jegybanki finanszírozás: van-e különbség? (II.)" című cikkünket a jobb hasábban).

Az új megközelítés sok formát ölthet, az alapkérdés pedig az, hogy vajon ma Magyarországon lehet-e, szabad-e, kell-e, szerencsés-e olyan mennyiségi lazításba kezdeni, mint amivel a fejlett és gazdag államok jelentős része már él. A jegybankok különböző intenzitással ugyan, de beindították a pénzpumpát az Egyesült Államokban és az eurózónában is - Magyarország pedig maradt a régi recepteknél - legalábbis eddig.

Hitelesen és közérthetően közpénzügyekről és gazdaságról

Utolsó kommentek