Ha takarékosak vagyunk, gyermekeink is spórolni fognak, ha szórjuk a pénzt, gyerekeink is szórni fogják.

Számos olyan helyzet adódik egy fiatal életében, ahol a szüleitől tanult magatartásmintákat követi, így a személyes pénzügyeiben, a mindennapi pénzügyi döntéseiben is hatással van rá a szülői minta. Kutatások igazolják, hogy azok a fiatalok, akik gyermekkorukban takarékosságot láttak szüleiktől, felnőtt életükben ugyancsak takarékosak lesznek. (Bővebben lásd "A pénzügyi szocializáció aspektusai (2.) - A szülői magatartásminták" című cikkünket a jobb oldali hasábban)

KÖVESSEN MINKET A FACEBOOKON!

KÖVESSEN MINKET A LINKEDINEN!

A szülőktől ellesett minta egész életünk során elkísér minket, kutatások azt is bebizonyították, hogy a megfontolt pénzügyi magatartás gyökerei - mennyi hiteltartozásunk van, felveszünk-e devizahitelt, tudunk-e spórolni - egészen gyermekkorig visszanyúlnak.

2013. máj 22. 07:51

2013. máj 22. 07:51

A gyerekkel szúrsz ki, ha szórod a pénzt

2013. máj 21. 07:51

A bankok nélkül nincs kiút a válságból

Ha a bank magától nem akar hitelt adni a legnagyobb foglalkoztató kis és közepes vállalatoknak, akkor ezt felülről kell ösztönözni és támogatni.

A kis és közepes vállaltok nem kapnak hitelt - vagy csak nagyon drágán -, nem tudnak beruházni, nem teremtenek munkahelyet, ami csak mélyíti a recessziót az eurózóna nehezebb sorsú országaiban. A bankok arra hivatkoznak, hogy mindez nem az ő hibájuk, mondván nincs is kereslet a hitelekre, ami meg van, az olyan kockázatos, hogy pénzügyi öngyilkosság lenne megítélni. Ördögi kör, amire ugyanakkor létezik kézenfekvő megoldás Gilles Moec, a Deutsche Bank elemzési igazgatója szerint. (Bővebben lásd "Mit tegyen az EKB, hogy segítse a kkv-k hitelezését?" című cikkünket a jobb oldali hasábban)

KÖVESSEN MINKET A FACEBOOKON!

KÖVESSEN MINKET A LINKEDINEN!

A bankok álláspontja tökéletesen érthető a szakember szerint, amint vonakodnak kockázatot vállalni az eurózóna periféria országaiban. Az olasz kkv-k hatékonysága például a hasonló méretű német vállalatok hatékonyságának még a 70 százalékát is alig éri el, amely adat Görögországban vagy Portugáliában még kiábrándítóbb. Csoda ezek után, hogy egy bank nem ad hitelt a periféria kkv-knak? De ha egy kis felülről jövő ösztönzésnek köszönhetően mégis adna, akkor elképzelhető, hogy a megnyíló pénzcsapoknak köszönhetően a periféria országok is növekedésnek indulnának?

2013. máj 15. 07:51

Valóban „gonosz” lenne az IMF?

Nem haragudni kell az IMF-re és vádaskodni, hanem olyan hiteles gazdaságpolitikát folytatni, amely mellett a Valutaalap neve fel sem merül, mint utolsó mentsvár.

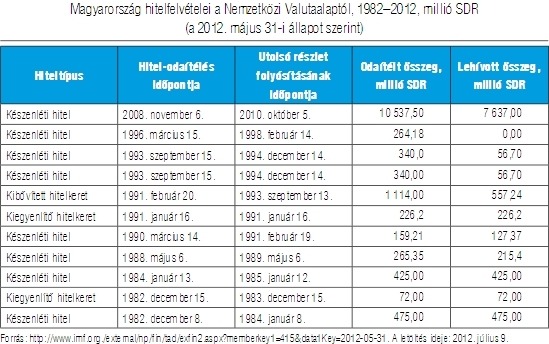

Az elmúlt években sokat hallhattunk, olvashattunk az IMF-ről a hazai gazdasági sajtóban, gyakran igencsak kritikus hangnemben. Általában valahogy így: addig rendben is volt, hogy 2008-ban adtak pénzt, no de utána milyen jogon szóltak bele a "dolgainkba", és mégis mi volt ez a huzavona a készenléti hitelkeretről az elmúlt bő másfél évben? (Bővebben lásd "IMF-hitelek Magyarországnak, 1996-2008" című cikkünket a jobb oldali hasábban)

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Csáki György a Szent István Egyetem tanszékvezető egyetemi tanára tanulmányában igyekszik eloszlatni a kételyeket, és hangsúlyozza, hogy a közhiedelemmel ellentétben az IMF igencsak messze áll a "gonosz gazdag nagybácsi" szerepétől. A Valutaalap tulajdonképpen rém egyszerűen működik: ha valaki bajba jut, segítséget kér, az IMF pedig megmondja, hogy milyen feltételek mellett ad pénzt.

2013. máj 13. 07:51

Így is csinálhatta volna Magyarország

Mit rontottunk el, mit csinálhattunk volna másként, miért szenvedünk ennyire a válságtól?

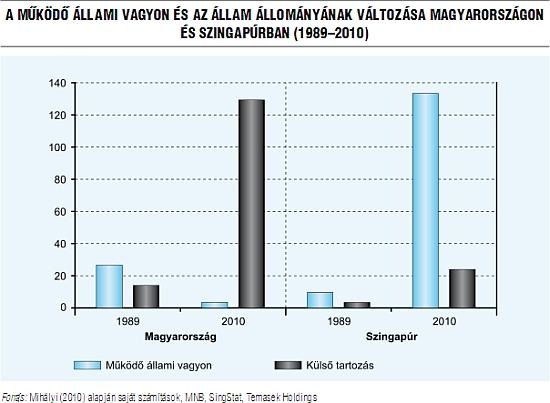

Gyermekkorunkban bizonyára sokan hallhattuk a környezetünkben, hogy még tíz év, és ott tartunk majd, mint Ausztria. Függetlenül attól, hogy ezt a jóslatot akkor elhitte-e egyáltalán valaki, érdemes feltenni a kérdést: miért van az, hogy Magyarország jelenleg roskadozik az adósság alatt, nem rendelkezik értékelhető állami vagyonnal, és egyre kevesebb iparágban mondhatja magát nemzetközi szinten is versenyképesnek. (Bővebben lásd "A külső pénzügyi sebezhetőség okai és elkerülésének eszközei" című cikkünket a jobb oldali hasábban)

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

A BME kutatói elvégeztek egy érdekes összehasonlítást Magyarország és Szingapúr között, amely választ ad a fönti kérdések többségére. A magyar adósságproblémák ez alapján egészen a 70-es évek olajárrobbanásáig vezethetők vissza. Az emelkedő olajárnak betudhatóan az importált termékek árai akkor a legtöbb esetben felszöktek, Magyarországnak pedig választania kellett: visszafogja fogyasztását, vagy hitelből finanszírozza a korábbi életszínvonalat.

2013. április 24. 07:51

Mindenkinek jól jött a frankhitel

A devizahitelek felfutásában mindenki érdekelt volt: az állam, a lakosság, a bankok és a beruházók is.

A jelen hitel- és adósságválság nem egyedi eset, a történelem bizonyos időszakonként kitermeli a maga hitelpiaci összeomlását. Az eseményekért - bár a sajtóban többnyire a bankok kapják a "ludas" szerepét - a gazdaság szinte valamennyi szereplője felelős, így nem meglepő, hogy a túlzott mértékű hitelezésen és lakásépítésen végül mindenki veszít - igaz legtöbbször eltérő mértékben. (Bővebben lásd "Lehet-e túlzott mértékű a lakossági eladósodottság?" című cikkünket a jobb oldali hasábban)

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Az ördögi kör az állammal és az építőipari vállalkozásokkal kezdődik, akik az építőipar felfutásában érdekeltek. Előbbi csoport teljesen érthető módon, utóbbi pedig elsősorban társadalompolitikai indokok - mindenkinek legyen saját lakása, a választók legyenek elégedettek - és a GDP-növekedési kényszer miatt (minden kormány jól felfogott érdeke, hogy nőjön a GDP és a foglalkoztatottság, és az egyik legjelentősebb szektor épp az építőipar).

Hitelesen és közérthetően közpénzügyekről és gazdaságról

Utolsó kommentek