Alig heverte ki a világ az amerikai ingatlanpiacról induló pénzügyi összeomlást, máris ketyeg a következő időzített bomba.

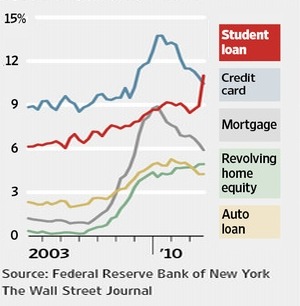

A diákhitel lehet a következő "subprime", azaz a fiataloknak kiadott kölcsönök piacán alakulhat ki az előttünk álló évek hitellufija, ami az ingatlanpiaci forgatókönyvhöz hasonlóan előbb busás nyereséget, majd tetemes veszteséget okozhat a pénzügyi szektor szereplőinek. (Bővebben lásd "Veszélyzónában a diákhitelek az USA-ban" című cikkünket a jobb oldali hasábban)

Késedelmes hitelek aránya az USA-ban (Pirossal a diákhitel)

A jelen válság előtti évek jelmondata az Egyesült Államokban az volt, hogy "megfizethető otthont mindenkinek", aminek az lett a következménye, hogy sok ezer amúgy hitelképtelen amerikai vett fel kölcsönöket, amit később természetesen képtelen volt törleszteni. A hitelek összeomlottak, a bankok becsődöltek, a gazdaság recesszióba süllyedt…

Utolsó kommentek