Nem lehet olcsó hitelekkel kiegyenlíteni a társadalmon belüli jövedelmi különbségeket.

A társadalmon belül jelentősek a jövedelmi különbségek, a gazdagok nagyon gazdagok, a középrétegek jövedelme inkább stagnál. Jó lenne a választásokat megnyerni, felpörgetni a fogyasztást és a lakásépítéseket, hogy munkahelyteremtés és GDP-növekedés legyen, és mindezt úgy, hogy lehetőleg a gazdagokat ne adóztassuk, mert azért azt mégse illik. Kérdés, hogy miként oldható meg a feladvány, természetesen minél egyszerűbben. (Bővebben lásd "Jövedelmi különbség, mint a válság kiváltó oka" című cikkünket a jobb oldali hasábban)

A választ az USA gazdasági vezetőinek kellett megtalálniuk nem sokkal az ezredfordulót követően, és minthogy a világ egyik legkreatívabb közgazdász csapatáról van szó, nem is okoztak csalódást. Azt ugyanakkor nem vették számításba, hogy a remek ötlet alig több mint fél évtizeddel később romba fogja dönteni a világgazdaságot.

2012. november 05. 07:51

2012. november 05. 07:51

Olcsó hitelt a szegényeknek?

2012. november 01. 07:51

Az autót vigye a bank, de a lakást ne!

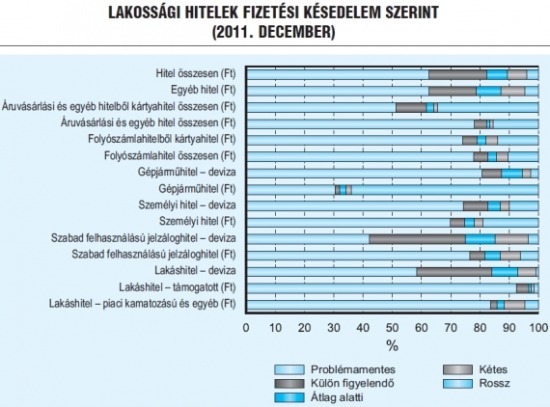

Az elszálló törlesztőrészletek ellenére a magyar lakosság foggal-körömmel ragaszkodik a hitellel terhelt otthonához, míg az autót könnyen veszni hagyja. Csak a pénzügyekhez értenénk jobban.

A pénzügyi kultúra megfelelő szintje elengedhetetlen feltétele a társadalom megfelelő működésének, ha ugyanis a lakosság úgy általában nem ért a pénzügyekhez, és a hitelfelvételek során rossz döntéseket hoz, az a teljes gazdaságot romba döntheti. (Bővebben lásd "A pénzügyi kultúra megjelenése makrogazdasági szinten" című cikkünket a jobb oldali hasábban)

Magyarországon épp ez volt a helyzet a válságot megelőző hitelboom idején, a devizahitelt felvevők egy jelentős része ugyanis nem volt tisztában a választott hiteltermék kockázataival, továbbá elmulasztott házi költségvetést készíteni, azaz nem kalkulált a kamatok és a törlesztőrészletek esetleges emelkedésével - derül ki a Pénzügyi Szemlében megjelent tanulmányból. Ha a hitelfelvevők mindezt megtették volna, akkor most jóval kevesebb gondot okoznának a bedőlt hitelek, mind a lakosság, mind a bankok, mind az állam számára.

2012. október 30. 07:51

Devizahitel-csapda és a magyar lélek

Nem csak azért sétáltunk a devizahitelek csapdájába, mert nem számoltunk, hanem azért is, mert jól esett.

Nem tudunk bánni a pénzzel - Magyarország jelenkori problémáinak egy jelentős része (devizahitelezés) erre vezethető vissza. Logikus válasznak tűnik, hogy ez abból adódik, hogy nincsenek meg a szükséges ismereteink, de ne felejtsük el: döntéseinkben legalább annyira fontosak az érzelmek, mint az ész. (Bővebben lásd "Mindennapi érzelmeink és pénzügyeink" című cikkünket a jobb oldali hasábban)

Márpedig a pénzügyek sem mentesek az érzelmektől - sőt! A pénzhez pozitív és negatív érzelmek is kapcsolódhatnak. Hisz a pénz függetlenség, különlegesség, és kulcs, aminek segítségével a vágyott csoportok és társaságok tagjaivá válhatunk, de megtestesítheti a gonoszt is, a pénz ugyanis kapzsiság, önzés, anyagiasság és felületesség is lehet egyesek szemében.

2012. október 15. 07:51

Devizahiteles mentőcsomag a bankok pénzéből?

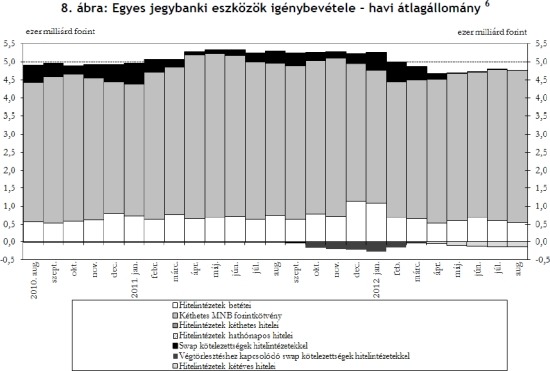

A jegybankban parkol a bankok mintegy 4000 milliárd forintja, és egy felvetés szerint ezt kéne valahogy a devizahitelesek megmentésére átcsatornázni és felhasználni.

A Magyar Nemzeti Bank kötvényében a magyarországi bankok mintegy 4000 milliárd forintot tartanak, amit jelen állás szerint senki nem használ semmire. Egy elvi felvetés és tanulmány azt járja körül, hogy miképp lehetne ezt a pénzt a magyar devizahitelesek megmentésére fordítani (erről lásd "A devizahitelezés oka, a beavatkozás lehetősége, módjai" című cikkünket a jobb hasábban).

Forrás: MNB

Forrás: MNB

A bajba jutott hitelesek megsegítésére több konstrukció is létezik. Jellemzően - legalábbis a szándékok szerint - az alapján történik a differenciálás, ki mennyire fizetőképes, kinek mennyire van valóban szüksége segítségre.

A legrosszabb helyzetben levők esetére dolgozta ki a kormány a Nemzeti Eszközkezelő koncepcióját, aminek röviden és zanzásítva az a lényege, hogy az állam megveszi az ilyen adósok lakását, majd valamilyen formában biztosítja az adósok lakhatását - optimális esetben ugyanazon ingatlan visszabérlésével.

2012. október 01. 07:46

A nagy magyar adósságcsapda

Minél többet törlesztünk, annál jobban eladósodunk?

A magyar közpolitikai vitákban is gyakran hallani ugyanazzal az időszakkal kapcsolatban, hogy csökkent, illetve nőtt az adósság. Ez a két állítás alapvetően ellentétes, de mégis van olyan közgazdasági elmélet, ami kibékítheti ezt az antagonizmust (az adósságcsökkentés lehetőségeiről lásd "A fenntartható adósság elérésének hét módja" című cikkünket a jobb hasábban).

Hitelesen és közérthetően közpénzügyekről és gazdaságról

Utolsó kommentek