Kutyaszorítóba került az amerikai jegybank: ha túl gyorsan vonja ki a pénzt a rendszerből, akkor összeomolhat a gazdaság, ha túl lassan, akkor veszélyes buborékok alakulnak ki a pénzpiacokon.

Nincs jó megoldás az Egyesült Államokban, a jegybanknak ugyanakkor hamarosan döntenie kell, hogy melyik utat választja. A Fed még a válság kezdetén vitte le az alapkamatot 0 százalék közelébe, és korábban azt ígérte, hogy egészen addig ott is tartja, míg nem csökken megnyugtató szintre - mondjuk 6,5 százalék alá - a munkanélküliségi ráta. Erre a legfrissebb előrejelzések szerint egészen 2015-ig várni kell… (Bővebben lásd "Veszélyes választás előtt az amerikai Fed" című cikkünket a jobb oldali hasábban)

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Emellett három körben több ezer milliárd dollárnyi friss pénzt nyomott a rendszerbe, ezek a pénzek ugyanakkor nem a termelő gazdaságba áramlottak, hanem a pénzpiacokra, ahol szépen lassan újabb veszélyes buborékokat kezdtek fújni. Ezeket a pénzeket ki kell(ene) vonni - és ezzel párhuzamosan emelni az alapkamaton -, ha azonban a Fed túl gyorsan lép, akkor recesszióba taszíthatja a gazdaságot, viszont ha túl lassan, akkor a kint keringő pénzek által fújt buborékok kirobbanthatnak akár egy újabb összeomlást és pénzügyi válságot is.

2013. máj 02. 07:51

2013. máj 02. 07:51

Biztos az újabb összeomlás

2013. máj 01. 07:51

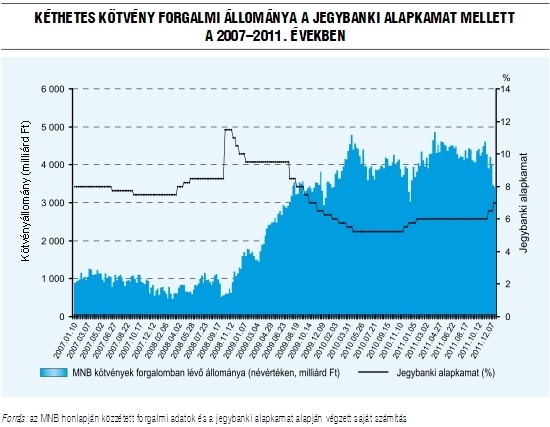

Óriási pénzcsapot zárna el az MNB

Az MNB tegnap közölte, hogy augusztus elejéig a mostani 4500 milliárdról 3600 milliárdra csökkentenék a kéthetes betéti állományt. Itt az ideje, mert van min spórolni, az biztos.

Egyik korábbi posztunkban kifejtett okok nyomán 2009-et követően a magyar kereskedelmi bankoknak jelentős forintforrásaik keletkeztek. Ezeket a pénzeket nem forgatták vissza hitelezésre, nem vettek belőle állampapírt, hanem a jegybanknál tartották. Gondot csak az jelentett, hogy ez a jegybank számára évi 200-250 milliárd forint kamatkiadást okozott, és okoz a mai napig is.

Sajnos olyan világot élünk, amikor az államnak minden egy forint kiadásra oda kell figyelnie, nem engedhet meg magának egyetlen felesleges milliárdnyi plusz költséget sem, nem hogy 200-at. (A témáról készített "A monetáris politika kockázatai és az államadósság-szabály" című ÁSZ-tanulmány a jobb oldali hasábban érhető el.)

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ma Európában takarékoskodni kell, ez a jelszó, különösen ott, ahol bőven van tere a költségek faragásának. Magyarországon az MNB tipikusan ilyen hely, ahol több európai ország gyakorlatát átvéve akár évi több tíz milliárd forint megtakarítás is elérhető lenne.

2013. április 30. 07:51

Soha nem voltunk még ennyire gazdagok

Kit izgat, hogy recseg-ropog az eurózóna, sokkal gazdagabbak vagyunk, mint 200 éve.

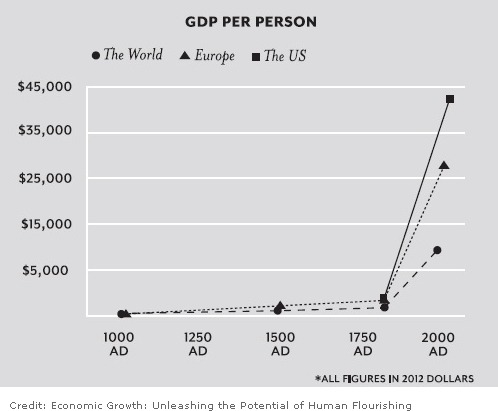

Ha kinyitjuk a napi gazdasági sajtót, szinte kizárólag aggasztó híreket olvashatunk: válságban az eurózóna, jönnek az újabb megszorítások, csúcsra ugrott a munkanélküliség. Ha csak a szalagcímeket olvasnánk, azt hihetnénk, hogy az emberiség történelmének legsötétebb éveiben járunk, az igazság azonban az, hogy - legalábbis a nyugati világban - történelmi léptékkel mérve soha nem volt még akkora gazdagság, mint most. (Bővebben lásd "A gazdaságtörténet legfontosabb grafikonja" című cikkünket a jobb oldali hasábban)

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Egy főre jutó GDP alakulása

Az Egyesült Államokban például az elmúlt két évszázadban az egy főre jutó átlagos jövedelem 2000 dollárról évi 50 000 dollár közelébe emelkedett reálértéken, azaz az infláció hatását kiszűrve. Az átlagos amerikai tehát ma közel 25-ször annyi terméket vásárolhat, mint 200 évvel ezelőtt, ami hihetetlennek tűnő fejlődést jelent (a grafikon tanulsága alapján az 1000 évvel ezelőtti reáljövedelmekhez képest még szembetűnőbb a gazdagodás).

2013. április 29. 07:51

Kidurrant az arany-lufi?

Áprilisban bezuhant az arany árfolyama, ami felveti a kérdést: egy spekulációs buborék kidurranását láthatták a befektetők, avagy egy jól kitervelt manipulációt a további emelkedés előtt?

Utóbbira tippel Barry Ritholtz, a kritikus kommentjeiről ismert közgazdász, aki szerint egészen más szemmel kell tekinteni a nemesfémre, mint azt a legtöbb ember teszi. Az arany ugyanis nem tipikus befektetés - kamatot nem fizet, nyereséget nem termel, ipari felhasználása nem jelentős, belső értéke, azaz a fundamentuma nem számolható -, hanem tulajdonképpen egy pénznem, melynek árfolyamát éppen úgy a világgazdaság jövőjével kapcsolatos várakozások alakítják, mint például a dollár vagy az euró jegyzését. (Bővebben lásd "Az aranypiac 12 szabálya" című cikkünket a jobb oldali hasábban)

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Az arany árfolyama áprilisban 1600 dollárról 1300 dollárra esett

Forrás: http://www.monex.com

Az arany jegyzése emelkedik, ha a papírpénz - azaz az összes többi pénznem - értékállóságába vetett hit gyengül, vagyis az aranyat végső soron lehet egyfajta végső menedékként is értelmezni. A nemesfém árfolyama felmegy, ha a jegybankok pénzt nyomtatnak és elárasztják vele a gazdaságokat, ha az infláció felszökik és a papírpénz értékét veszíti, ha gazdasági összeomlás vagy államcsőd - esetleg tartós recesszió - fenyeget, vagy ha a bankok fizetőképessége veszélybe kerül. Ezzel szemben a nemesfém árfolyama jellemzően esik, ha a viharfellegek elvonulnak, a gazdasági kilátások ismét rózsássá válnak, vagyis nincs már többé szükség biztonsági menedékre.

2013. április 28. 07:51

Mit tegyünk a nyugdíj bombával?

Oktatással, továbbképzéssel és nyugdíjkorhatár-emeléssel lehet csökkenteni az elöregedés jóléti veszteségeit.

A fejlett világban - és néhány feltörekvő gazdaságban is - a társadalom elöregedése a legfőbb hosszú távú gazdasági probléma, ami jelentős jóléti veszteségekkel járhat akkor, ha az államok nem készülnek fel már most az elkerülhetetlennek tűnő változásokra. Ha ugyanis a demográfiai trendekben nem következik be gyökeres változás - az egész problémakör okafogyottá válna, ha a születésszám emelkedne -, akkor a soron következő évtizedek megugró nyugdíjkiadásokat, csökkenő adóbevételeket, emelkedő államadósságokat és az életszínvonal általános csökkenését hozhatják. (Bővebben lásd "Elöregedés és nyugdíjreform" című cikkünket a jobb oldali hasábban)

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Mit tehetnek az érintett államok - köztük Magyarország! -, hogy mindezt elkerüljék? Edgar Vogel, Alexander Ludwig és Axel Börsch-Supan, a National Bureau of Economic Research kutatóintézet közgazdászai tanulmányukban erre a kérdésre keresik a választ, és arra jutnak, hogy három kézenfekvő megoldás adódik: az elöregedő társadalmaknak növelniük kell külföldi befektetéseik volumenét, gondoskodniuk kell a nyugdíjas korú lakosság oktatásáról és továbbképzéséről, valamint meg kell emelniük a nyugdíjkorhatárt.

Hitelesen és közérthetően közpénzügyekről és gazdaságról

Utolsó kommentek